20代の方であれば、「老後2000万円問題」と言われている時代を生き抜いていくために、今から資産運用を考えている方は多いはずです。

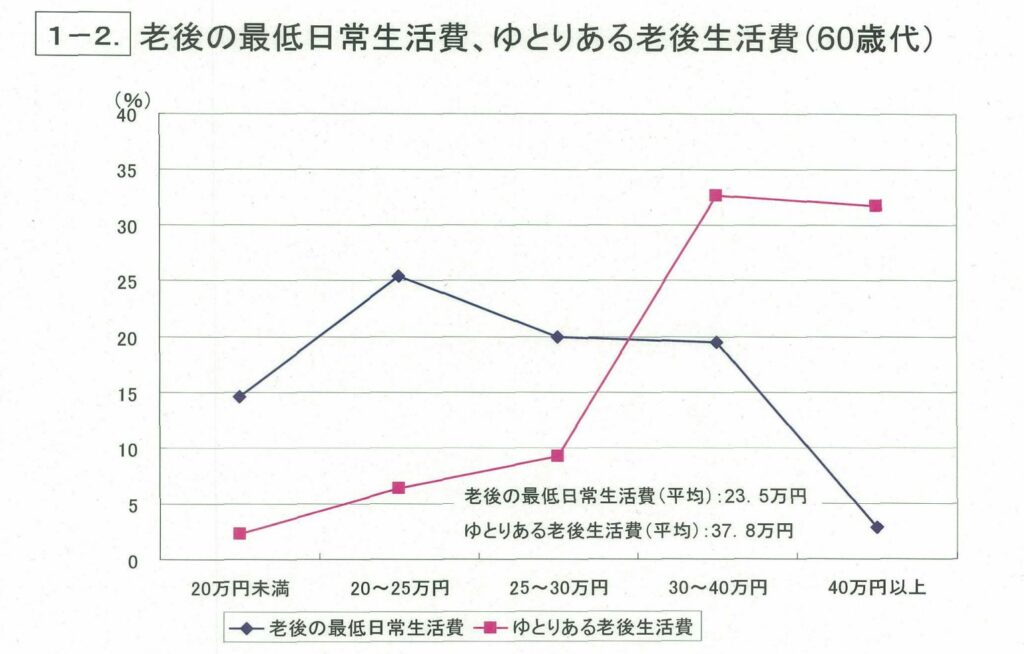

そこで、「厚生労働省」が公表している「老後の最低日常生活費・ゆとりある老後生活費(60代)」は下記のようになっています。

出典:厚生労働省「老後の最低日常生活費・ゆとりある老後生活費(60代)」

老後の最低日常生活費:23.5万円、ゆとりある老後生活費:37.8万円という結果となりました。ここで、日本人の現在の平均寿命「87.4歳(女性)」と考えてみましょう。

「定年退職:65歳」から、平均寿命までおよそ22年間、最低限の生活を実施する場合と、ゆとりある生活をした場合とをシミュレーションした結果は下記の通りです。

| 必要生活費(月) | 平均寿命までに必要な資金 | |

|---|---|---|

| 最低限の生活支出 | 23.5万円 | 6204万円 |

| ゆとりある生活支出 | 37.8万円 | 9072万円 |

上記のような金額を「退職金」「個人年金」「国民年金」にてカバーしていかなければなりません。

しかしながら、20代の方であれば、どのように資産形成していかなければならないのかは、わからないという方は少なくないでしょう。

そこで、今回の記事では20代の方が資産運用を始めるためのロードマップについて解説していきます。

20代で資産運用をするメリット

20代から資産運用を始めるのは早すぎのではないかと感じる方も多いでしょう。しかしながら、20代から少額でコツコツ資産形成することで、大きなメリットがあります。

そこで、20代から資産運用することのメリットについて解説していきます。

複利の効果を活かせる

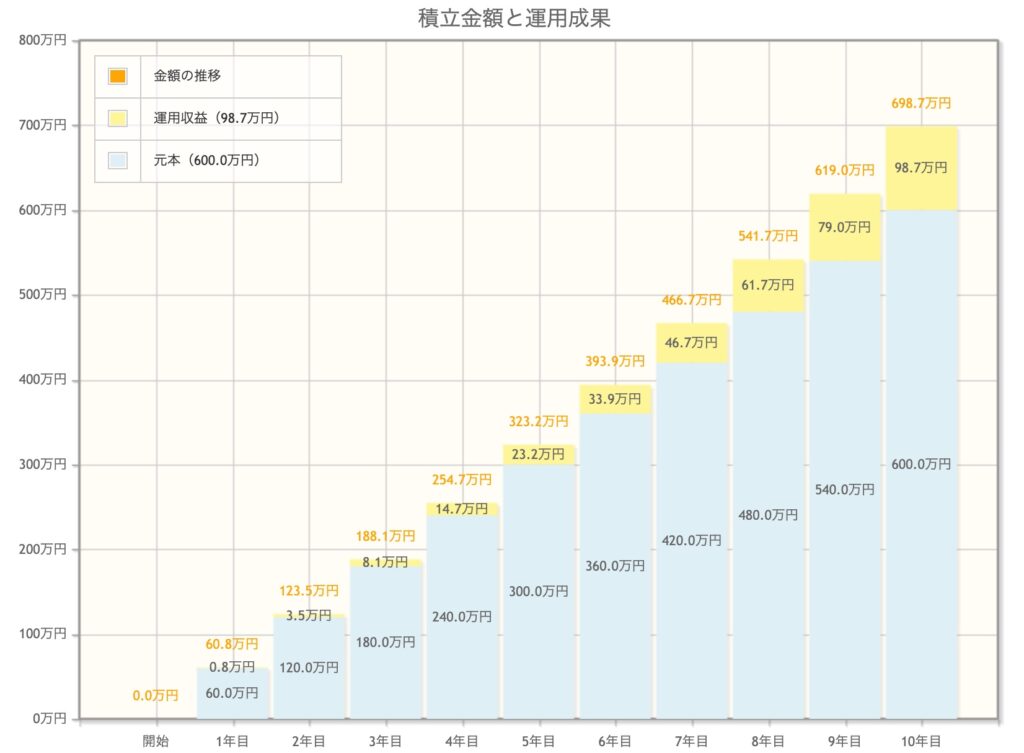

20代から資産運用を始めることで、「複利の効果」を早い段階から活用でき、効率的に資産形成ができるようになります。

「複利の効果」というのは、資産運用によって得られた「利息」がさらに「利息」を産んで、資産形成のスピードを高めることができることです。

上記のようなイメージで、複利の効果によって利益を産んでいけるため、早い段階から資産運用に対して行動しておくことはメリットが大きいです。

倹約の力が身に付く

資産運用を始めることで、資産運用に対して興味をもったり、積極的になることができるので、「倹約」の力も自然と身についてくるようになります。

上記のシミュレーションでは毎月の積立金額を5万円で設定しましたが、毎月の積立金額を増やすことでさらに資産形成のスピードは高められるようになります。

資産形成の力が身に付く

資産運用を始めることで、さらに政治・経済・国際情勢に興味を持って、インプットに力を入れられるようにもなります。

実際に、はじめてみた後と前とでは、ニュースの見方も変わってきます。「コロナショック」の時でも、感情的な気持ちが先に走っていたのが、「株価はどうなっているのか」という観点で物事が見れるようになります。

20代で資産運用をするデメリット

しかしながら、20代で資産運用をはじめることにもデメリットがあります。

そこで、20代から資産運用をはじめることのデメリットについて解説していきます。

- 資金拘束が厳しい

- 投資資金が少ない

資金拘束が厳しい

資産運用をはじめることによって、毎月使える金額が少なくなったり、運用期間中は好き勝手に現金化できないというポイントがデメリットです。

実際に私もNISA満額(3.3万円)から積み立てを始めていきましたが、3.3万円自由に使えるお金が減るのは気持ち的にも怖いところがありました。

投資資金が少ない

そもそも20代の方であれば、投資資金が少ないという方も多いでしょう。少額から資産運用するのは利息が少なくて意味がないと感じてしまう方も多いはずです。

しかしながら、資産運用をはじめてみなければ、資産運用のメリット・デメリット(リスク)に気づけなかったり、「稼ぐこと」「倹約する力」の重要性も気づきづらいです。

20代から始める資産運用のロードマップ

しかしながら、どのようにして資産運用をスタートさせていけばいいのか、20代の方であれば混乱してしまい、結果として行動できないという方も多いはずです。

①生活支出の洗い出し

まずは、現状の確認が大切です。毎月どれくらい使っているのか、これがわかっていないと投資をはじめようにもいくらからなら資産運用に回せるのかわかりません。

生活支出の洗い出しをするのであれば、3ヶ月分くらいの合計支出金額から平均値を取ると、多少の金額の前後も加味して計算ができます。

②収入ー生活支出の見直し

生活支出の見直しができれば、次は収入から生活支出を引いた金額、家計の「収益」についてしっかり把握しておきます。

ここまでくれば、資産運用に使える金額も明確になってはきますが、現金も残しておかなければ、急な病気・怪我で働けなくなった場合には心配です。

また、ここで「収益」が予想以上に少ないという方は「倹約」にも力を入れていかなければなりません。「格安SIM」「無駄な保険の見直し」これらは鉄板の節約方法です。

③1年分の生活防衛資金の確保

「生活防衛資金の確保」をまずすることで、「投資」の世界に入り、大暴落が起きたとしても平常心で立ち向かえるようになります。

初心者の方であれば、よくやってしまう失敗として、「大暴落」を経て株価の下落を目の前にして損切りをしてしまうということです。

④NISA・iDeCoを満額挑戦【全世界株式・全米株式】

そしていよいよ、投資にチャレンジしてみましょう。まずは王道の国から用意されている非課税制度を満額利用することが大切です。

そのため、まずは非課税投資枠を使い切ることが最初の目標になります。

| 非課税投資枠 | 毎月の金額 | 年間金額 |

|---|---|---|

| つみたてNISA | 3.3万円 | 40万円 |

| iDeCo | 自営業者:6.8万円 企業型DCのない会社の会社員:2.3万円 企業型DCに加入会社員:2.0万円 DB加入者、公務員:1.2万円 専業主婦(夫)など:2.3万円 60歳以降も国民年金に加入:6.8万円 |

81.6万 27.6万 24万 14.4万 27.6万 81.6万円 |

まずはこの非課税投資枠を使って「投資信託」を購入していくのがおすすめです。「投資信託」では長期投資に向いてる商品が多く、20代のメリットである「複利の効果」を最大限に活かして投資ができます。

⑤収入ー生活支出から余った資金で興味のある投資をスタート

NISA・iDeCoを活用しきっても、まだ生活余剰資金があるという方も多いでしょう。ここからが資産形成のもっとも楽しいところになってきます。

さらに余った生活余剰資金をどうやって資産形成に回していくかは、人それぞれのリスク許容度によって決まります。主な投資先としては以下のようになるでしょう。

- 投資信託

- 米国高配当ETF

- 国内株式投資

- 不動産投資

自分の「生活余剰資金」と毎月どれくらい投資に回していけるのかという観点からどの投資手法が最適解なのかを検討していくことが大切です。

迷ってしまった方であれば、今まで続けられた実績がある「投資信託」をさらに買い増してみるのもおすすめです。投資信託の買い増しであれば、「違う」と感じれば撤退も簡単です。

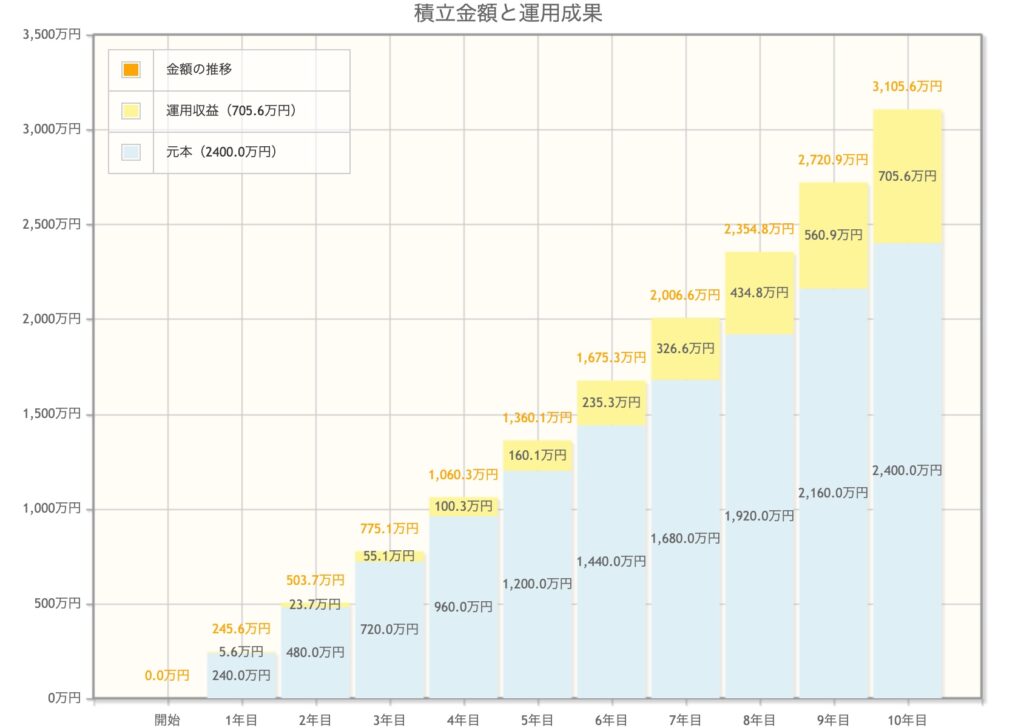

⑥FIREを早めるな収入UPを狙う

FIREを狙っていくのであれば、副業・転職で「稼ぐ力」を高めていき、投資に回せる資金を多くしなければならないことに気づくでしょう。

毎月の投資資金を20万円、年利5%で運用したと考えると、10年で資産は3000万円を超えてきます。

シンプルな話ですが、FIREを早めるのであれば、効率的な資産運用を実施するのではなく、投資資金を増やすことが重要です。いくら利回りを高くしてもせいぜい7%程度です。

そのためにも、資産運用を通して「興味を持ったこと」を強みに変えて稼いでいくことが重要です。

20代から資産運用は複利の効果を最大限活かせる

20代からの資産運用は「複利の効果」を最大限に活かせるため、少額からでもいいのでまずは行動してみることが大切です。

そのためには、まずは資産運用について興味を持ってみることが大切です。興味を持つために税制優遇制度を活用したり、コストの小さい投資信託を買ってみたりすることが20代の方にはおすすめです。