資産運用を検討している20代の方であれば、「投資信託」を利用して資産拡大を図っている方も多いでしょう。

しかしながら、いざ投資信託をはじめようと思った時に、「一括投資」すべきか「積立投資」すべきかで迷ってしまう方も多いのではないでしょうか。

そこで、今回の記事では20代の投資信託なら積立投資がおすすめな理由と投資信託について解説していきます。

20代の投資信託なら積立がおすすめな理由

20代の方であれば、まずは少額からでも投資の世界に身を投じて、リスク・リターンになれていくことが重要です。

そこで、20代の方であれば、投資信託は積立がおすすめな理由について解説していきます。

- 自動で積立可能で手間がない

- 少額からスタートできるため20代でもはじめやすい

- 積立購入タイミングにより期間の分散が図れる

自動で積立可能で手間がない

20代の方であれば、「投資」について勉強したり、日々の値動きをチェックするような時間はあまり取れないでしょう。

そのため、「積立投資」を設定しておけば、自動で積立可能なため、手間暇がかかりません。

少額からスタートできるため20代でもはじめやすい

投資信託であれば、数千円から購入できるため、投資に資金を回しにくい20代の方でもはじめやすいです。

会社員になって間もない20代の方は、なかなか貯金もできないなか生活のやりくりをしている方も多いですが、投資信託であれば、数千円程度からでも実施できるので長く続けやすいです。

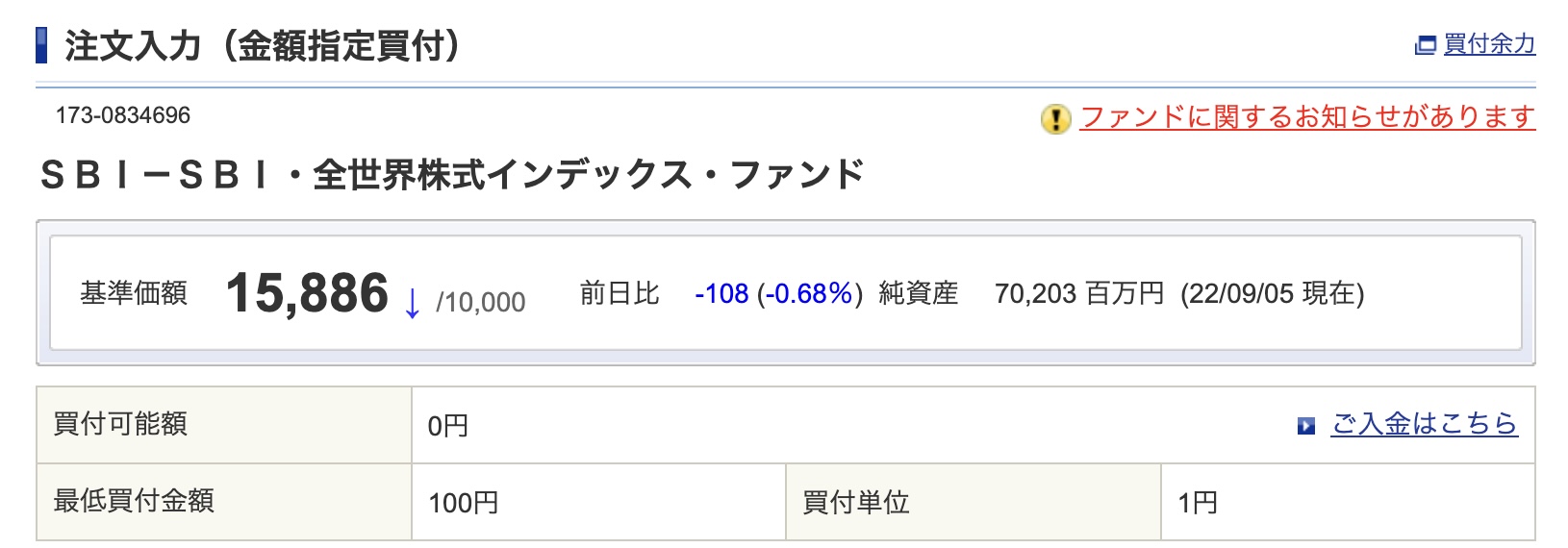

出典:SBI証券 「SBI-SBI・全世界株式インデックス・ファンド 買付画面」

上記のとおり、SBI証券の「SBI-SBI・全世界株式インデックス・ファンド 」は最低買付金額100円から投資可能になっています。

積立購入タイミングにより期間の分散が図れる

毎月の積立設定によって、購入直後の大暴落・株価の高騰にも感情に左右されることなく積立ができ、分散効果を絵得られるでしょう。

仮に、一括投資をした場合では、投資直後に大暴落が起こったときには、感情に左右されて、売却してしまう可能性も大きいです。

20代からはじめる投資信託積立のデメリット

しかしながら、投資信託の積立投資も投資であることは変わりありません。そのため、デメリットも十分理解して投資していくことが重要です。

そこで、20代からはじめる投資信託のデメリットについて解説していきます。

- 手数料がかかる

- 元本割れの可能性がある

- 税金がかかる

手数料がかかる

投資信託には購入・保有・売却によって手数料が発生してしまうのがデメリットです。

- 販売手数料

- 信託報酬手数料

- 信託財産留保額

「販売手数料」は投資信託の購入時に支払う手数料です。最近の優良ファンドでは0円で購入できることも多いです。

「信託報酬手数料」は投資信託の運用・管理をプロ(運用会社)に任せていることに対する手数料のことです。

「信託財産留保額」は投資信託解約時にかかる手数料です。これも最近では0円のファンドも増えています。

上記のような優良ファンドの手数料と購入しようとしているファンドの手数料を比較してみることが大切です。

元本割れの可能性はある

投資信託も投資である以上、元本割れのリスクは避けては通れません。そのため、投資はあくまで生活余剰資金で実施することが重要です。

税金がかかる

投資信託で運用して、結果的に利益が発生したときには、利益に対して税金が発生してしまうこともあります。

一般的な口座(特定口座)にて運用していた投資信託が利益をもたらした場合には、20%の税金がかけられてきます。

20代からはじめる投資信託とは?

20代の方であれば、そもそも投資信託とはどのような金融商品なのか、わからないという方もいるでしょう。そこで、投資信託についても解説していきます。

そもそも投資信託とは?

投資信託とは投資家から集めたお金を運用の専門家が株式、債券などに投資・運用を行う金融サービスです。収益が発生した場合投資額に応じて分配されます。

投資の専門家が運営したとしても投資の世界にはリスクがつきもの、投資信託は元本が保証されていないので注意が必要です。

| 投資信託のメリット・デメリット | |

| 投資信託のメリット |

|

| 投資信託のデメリット |

|

20代なら長期投資を心がける投資手法を

投資信託を活用して資産運用していくのであれば、長期投資を心がける投資手法を選択するべきです。

そもそも、投資信託は長期投資が向いている投資手法です。短期売買ではなく、長く保有してリターンを得るのが得意な金融商品となっています。

出典:eMAXIS Slim 全世界株式(オール・カントリー)「運用実績」

緩やかに右肩上がりに成長していく投資信託の恩恵を受けるためには、短期的な値動きに騙されずに、淡々と保有していくことが重要です。

節税メリットを最大限に使おう

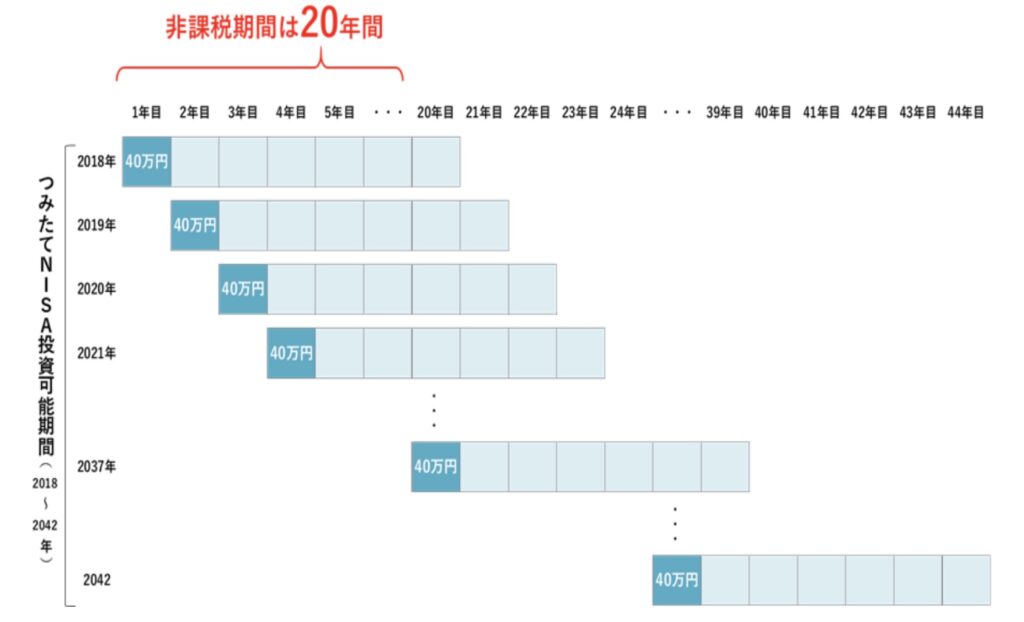

20代の方であれば、年間数千万円と投資に使える方は多くないでしょう。そのため、国が用意している節税枠を使った投資からスタートさせるのが定石です。

国が用意しているNISA・つみたてNISAを活用すれば、非課税投資期間が設けられているため、投資によって得られた利益を財布に残せるため、資産拡大を効率的に実施できます。

20代なら投資信託の積立で毎月着実に資産形成がおすすめ

20代の方であれば、投資信託の積立によって「時期」にとらわれることなく、資産形成をはじめてしまうことがおすすめです。

いつからスタートさせるのがベストなのかは予想しづらく、待っていても訪れない可能性も十分あります。

20代の方であれば、まずは少額から投資信託を購入していくことで、投資に対しても興味が湧いてきて、資産拡大のスピードがあがってくるでしょう。

コメント