資産成形を始めたい方はまず「定期預金」を行うか「積立預金」を行うか迷う方が多いと存じます。それぞれ同じ様に利息を得る面では同じですが、それぞれの違いを理解していない方も多いでしょう。

本記事ではそれぞれの特徴とご自身に合った選択肢を見分ける方法をご紹介いたします。

本記事を読んだ方は定期預金と積立預金についてりかいが深まり最適な預金を始めることが出来るでしょう。

20代なら定期預金と積立預金どちらがおすすめ?違いを解説

定期預金と積立預金は金融機関にお金を預けるのは同じですが金利や制限などの差があります。それぞれのメリット・デメリットを理解し資産の預金先を決めましょう。

資金を満期まで預ける定期預金

任意の金額を預金口座に預け決められた時期まで預ける事を指します。預ける金額は一円以上からです。期間はまた1ヶ月から10年となっておりそれぞれの資産状況によって決めることができます。また定期預金は下記の特徴があります。

- 資金を一括で預入

- 原則満期まで引き出し不可

- 金利は積立預金より比較的高い

預入額が300万以上と未満では適用率に差が設定されている金融機関があったのですが、近年は差があまりません。

定期預金に預入した資金元本は保証されています。もし預け入れた銀行口座が経営破綻した場合でも1000万円と利息までは預貯金保険制度の保護対象になっています。

まとまった金額を長期間保有したい方におすすめの資産運用です。

金利が低いが制限が少ない積立預金

まとまった資金がない方に向け、毎月少額から積み立てる方法が積立預金です。積立預金は月々1000円から1000円単位で設定することができます。下記に積立預金の特徴をご紹介いたします。

- 毎月少額から預け入れ

- 途中引き出し可能な場合もある

- 定期預金よりは金利が低い

毎月指定された日に口座振替で自動的に積み立てるのが基本的です。またボーナス月に増額したり金融機関の窓口でまとまったお金を入金することも可能です。積立預金は途中で出金したりすることも可能です。収入状況やライフステージの変化に応じて預金額が調整できます。

少しずつ定期的に資産運用を行いたい方におすすめの資産運用です。

20代で定期預金が向いている方の特徴

続いて定期預金が向いている方の特徴をご説明いたします。資金やリスク管理の面で定期預金と積立預金が向いている方の特徴が変わります。

- 資金に余裕がある方

- 元本割れのリスクをなくして運用したい方

- 途中解約の予定がない方

資金に余裕がある方

まず、定期預金に向いている方の特徴として「ある程度の資金があり、すぐに使う予定がない方」は定期預金に向いています。定期預金は金利が高く元本割れしないのが特徴です。

また定期預金は基本的に満期まで引き落としすることができません。

定期預金も途中解約可能ですが金利が普通預金と同等になってしまう為金利が低くなってしまいます。

元本割れのリスクを無くして運用したい方

資産を確実に守りたい方は定期預金がおすすめです。定期預金は元本割れのリスクがなく資産を守ることが出来ます。一般的に金融商品は元本割れのりすくが経済状況の変動により元本割れのリスクが発生する可能性があります。

普通預金も元本割れのリスクがありませんが、定期預金は金利が高く設定されている為確実に金利によって資金を増やすことが出来ます。

また、「預金保証制度(ペイオフ)」の対象なので預け入れた銀行が破綻した場合も安心です。

途中解約の予定がない方

資金に余裕があり一定期間資金を使う予定がない方は定期預金をおすすめいたします。満期も1ヶ月から5年の間で設定できる為それぞれのライフスタイルに合った期間を設定することが出来ます。

定期預金は高く金利が設定されていますが基本的に途中でお金を引き出す事はできません。また金利を高く受け取りたい方は預け入れの期間や預け入れ金額を高く設定する事で効率よく貯蓄を増やすことが可能です。

20代で積立預金が向いている方の特徴

続いて積立預金が向いている方の特徴をご説明いたします。積立預金の特徴としてコツコツ積立投資を行いたい方や、途中解約の可能性がある方は積立貯金をおすすめいたします。

- 初期費用がないがコツコツ積立を進めたい方

- ライフステージの変化で解約の可能性がある方

初期費用がないがコツコツ積立を進めていきたい方

預金を行う上でまとまった資金がない方には積立預金をおすすめいたします。口座から自動で振替を行うことが可能なので自動で積み立てることが出来ます。

積立金額も少額から始めることができるので無理することなく積立を行えます。

またライフスタイルの変化により積立が負担になった場合、毎月の積立額を変更することもできるので金額を減らす事も可能です。

ライフステージの変化で解約の可能性がある方

定期預金は途中解約が認められていないことが一般的ですが、積立預金であれば途中解約が可能です。ライフスタイルの変化により途中で貯金を引き落とす可能性が考えられるのであれば、積立預金がおすすめです。

積立預金は途中解約が認められている為、手元の元本を確保しながらそれぞれのライフステージに合った預金をすることが可能になります。結婚資金、教育費、住宅購入など必要な資金を準備するのに向いています。

20代の方の定期預金・積立預金のデメリット

最後に定期預金と積立預金のデメリットを紹介します。両者とも元本保証がされている為、低リスクで利息を得ることが出来ますが、下記のデメリットが存在することを頭に入れておきましょう。

- 運用効率が悪い(金利が低い)

- 銀行が破綻した場合1000万円しか保証されない

運用効率が悪い(金利が低い)

現在の低金利の状況では定期預金、積立預金両者共に大きな運用益を望む事はできません。今後、資産成形を行いたい方や今ある資産を増やしたい方には向いていない可能性があります。

定期預金や積立預金は資産を増やすのではなく貯める事を目的とした方が良いでしょう。両者とも普通預金とほとんど大きなか金利の差がありません。高い金利を得たい方は株や投資信託などの金融商品が良いでしょう。

銀行が破綻した場合1000万円しか保証されない

定期預金や積立預金をしている銀行もしが経営破綻した際「預金保険制度」により一人当たり1つの口座に対し1000万円までは保証されていますが1000万円以上からは保証されていません。

また資産を複数の口座に分け、それぞれの口座預金が1000万円以下の場合は全額保証されます。銀行が破産する可能性は低いとは思いますが、1つの口座に1000万円以上の預金を行うのはリスクが発生する事を覚えておきますしょう。

20代におすすめの資産運用の方法

20代の方であれば、「元本保証がある定期預金」だけに限らず、ほかの投資方法にも興味をもつことで、他の方とは1歩先の資産運用ができるでしょう。

そこで、20代におすすめの資産運用の方法について解説していきます。

- 投資信託

- 株式投資

- 普通預金

投資信託

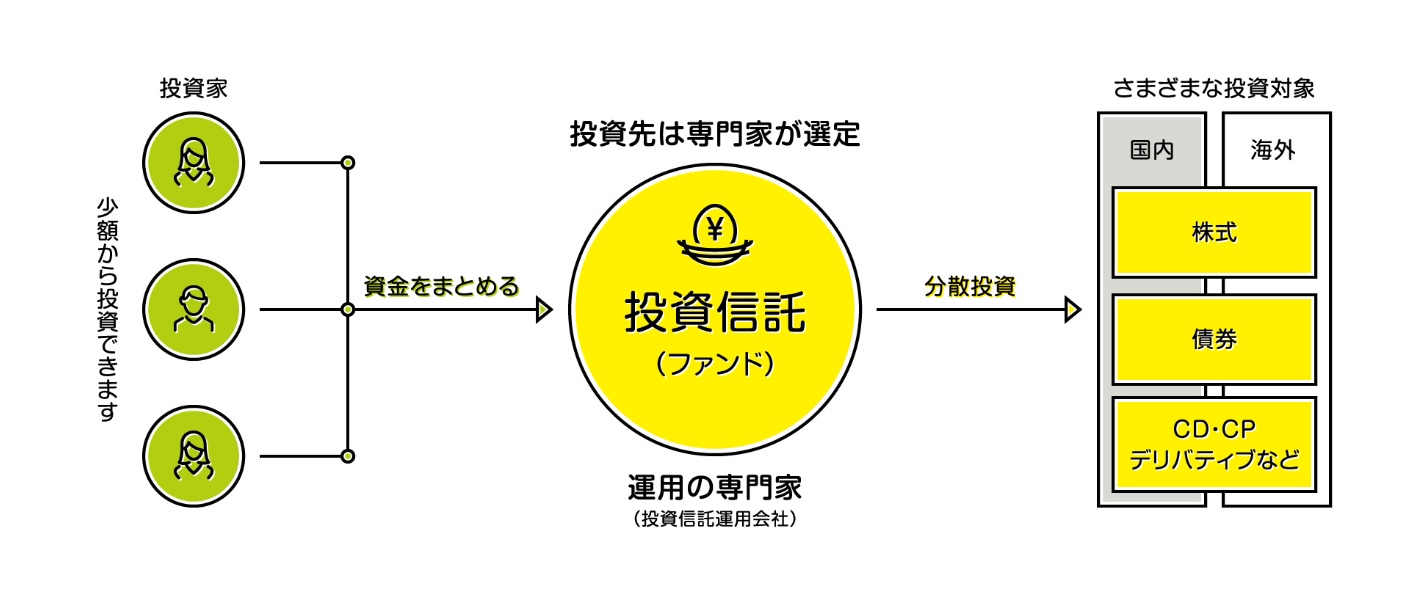

投資信託とは、株式投資の運用をプロ(運用会社)に任せて、得られた利益・売却益を狙う投資方法です。

株式投資と異なるポイントとして、株式投資は1社1社を自分で選定して選んだり、売買することが可能ですが、投資信託はその選定・売買をプロにまるっとおまかせしてしまうところです。

そのため、初心者がなかなか行えないような企業分析などを自動でおこなってくれるため、運用中はほとんどやることがないのがメリット。

また、数千円から少額で全世界に分散投資ができてしまうのもメリットです。長く資産形成をしていきたい20代の方であれば、間違い無く「投資信託」はおすすめの方法といえます。

| メリット | デメリット |

|

|

\投資信託はおすすめ?/

投資信託はやめとけと言われる理由について

株式投資

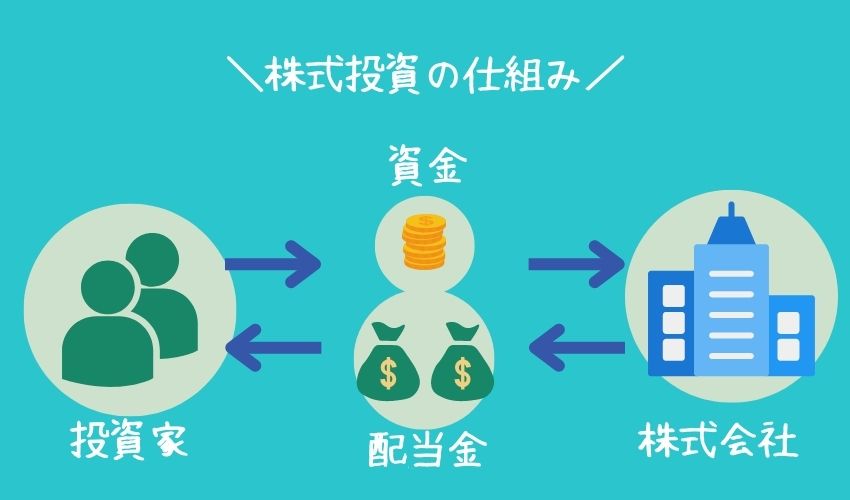

株式投資は企業が新しいサービス・商品を開発するために必要な資金を集めるために、「株式」を発行して投資家に販売、購入してくれた投資家に配当金・株主優待で還元するシステムです。

また、「株式」の価格が上昇すれば売却という形でも「売却益」を得られる可能性もある投資方法となっています。

しかしながら、企業の財政状況・景気によっては「減配」「株主優待がなくなる」「株価の下落」などの可能性は十分考えられます。

| メリット | デメリット |

|

|

普通預金

出典:楽天銀行 「普通預金」

- 大手ネット銀行!24時間365日近くのコンビニから利用可能

- ATM手数料最大7回まで無料!

- 普通預金口座は最大0.1%(2022年9月時点)!

今回紹介した、「定期預金」「積立預金」には資金拘束によって20代の方であれば自由に使えるお金が少なくなってしまうのがデメリット。

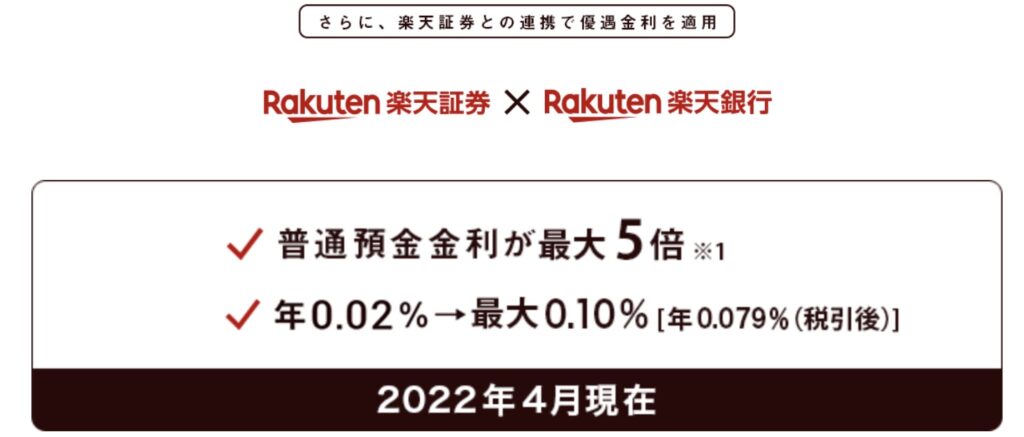

楽天銀行の「普通預金」であれば、現金の資金拘束はなくなり「金利:0.1%」で銀行に預け入れることも可能です。

「金利:0.1%」の条件として、楽天証券口座との連携(マネーブリッジ)機能をONにするだけですので、ほとんど手間なく他の銀行よりも10倍の金利で運用できます。

20代の方であれば、現金の利便性も金利によるメリットも他の銀行よりもサービスが高い「楽天銀行の普通預金」を活用しましょう。

まとめ:定期預金と積立預金は特徴で選ぼう

「定期預金」は一括で銀行に預け入れ、「積立預金」は毎月一定額を銀行に預け入れという特徴があります。

20代の方であれば、定期預金・積立預金にかぎらず、「投資信託」などの資産運用の方法も検討してみるといいでしょう。

「楽天銀行」「楽天証券」を開設すれば、マネーブリッジ機能で普通預金の金利が0.1%ととなり、資金拘束のデメリットもなくせるため、20代にはおすすめの証券口座・普通預金口座になります。

コメント