資産運用をしている方や、これから資産運用を始めようとしている方であれば、手元の100万円を確実に資産運用によって増やしていけないのかと考える方も多いでしょう。

しかしながら、100万円を資産運用する方法は他にもないのかと考える方も多いでしょう。

そこで、今回の記事では資産運用初心者の方が100万円を資産運用するのにおすすめな方法と、着実に資産拡大を狙うためのコツについて解説していきます。

100万円を資産運用するおすすめの方法とは?

100万円を元手に資産運用するおすすめの方法が気になる方は多いはずです。

まずは、100万円からできる資産運用としておすすめの方法について解説していきます。

- 株式投資

- 投資信託

- 外貨預金

- 定期預金

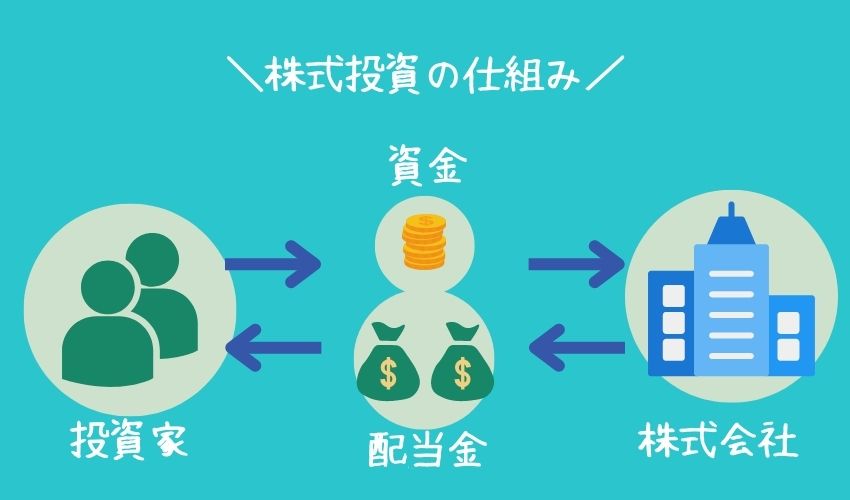

株式投資

株式投資は企業が新しいサービス・商品を開発するために必要な資金を集めるために、「株式」を発行して投資家に販売、購入してくれた投資家に配当金・株主優待で還元するシステムです。

また、「株式」の価格が上昇すれば売却という形でも「売却益」を得られる可能性もある投資方法となっています。

しかしながら、企業の財政状況・景気によっては「減配」「株主優待がなくなる」「株価の下落」などの可能性は十分考えられます。

| メリット | デメリット |

|

|

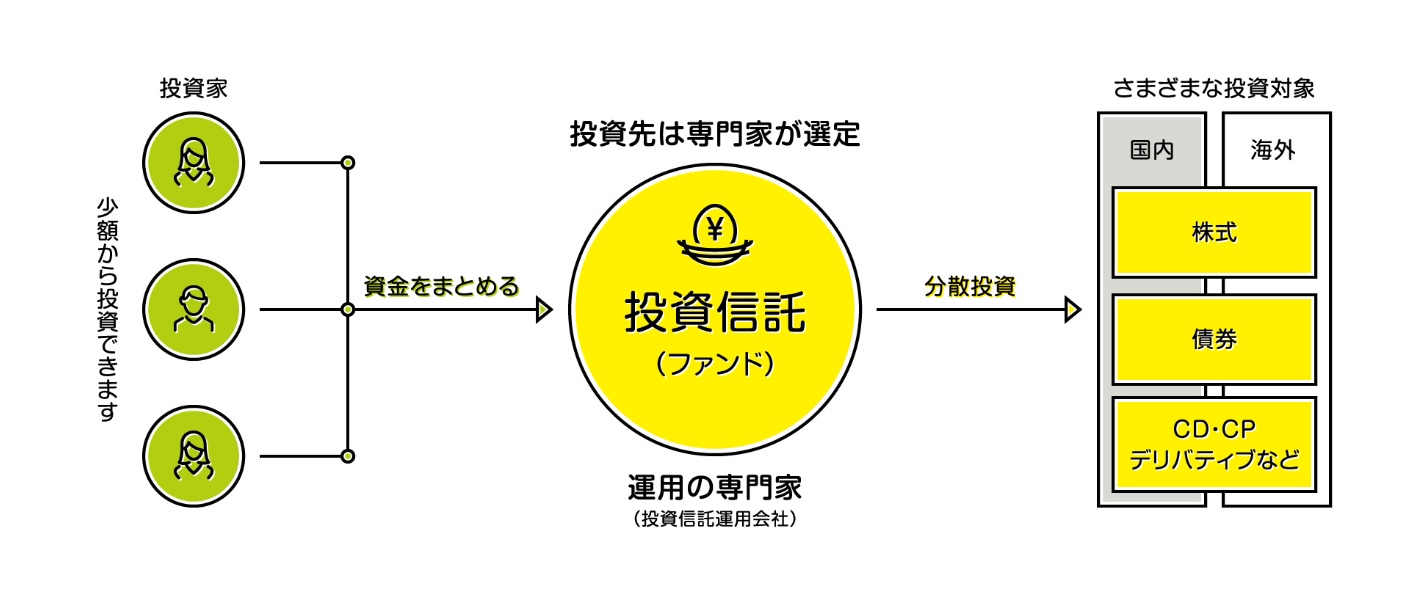

投資信託

投資信託とは、株式投資の運用をプロ(運用会社)に任せて、得られた利益・売却益を狙う投資方法です。

株式投資と異なる点としては、「株式投資」では個別に株式を自分で選定・運用しなければなりませんが、「投資信託」では運用・管理・選定はプロにお任せできるので、気軽に分散投資が可能です。

プロによって勝手に個別の企業へ「分散投資」できる分、リスクを抑えつつ資産形成できますが、株式投資と比較すると「手数料」がかかってきます。

| メリット | デメリット |

|

|

外貨預金

外貨預金とは、日本の「円」ではなく、金利の高い外国の通貨にて預金することで、利息を得る資産形成の方法。

歴史的に見ても超低金利の「日本」よりも、海外の通貨の方が円よりも高く金利がつくので、もらえる利息も高くなるのがメリットです。

「為替リスク」とは、「円」を外国通貨に両替する際に発生する価値の違いによるリスクのことです。現在は円安で推移していますが、「円」に戻す時に「円高」になっていれば元本割れの可能性もあります。

また、「為替コスト」として、「円」を「ドル」に両替する際に、手数料が取られるため、頻繁に取引をする方は手数料負けしてしまうことも考えられるでしょう。

| メリット | デメリット |

|

|

定期預金

定期預金は、銀行に一定期間、現金を預けて入れておくことで利息をもらう資産形成の代表例です。現在日本の銀行の定期預金相場は0.01%程度です。

ネット銀行であれば、0.1%程度期待できますが、1000万円を預けいれて、ようやく1万円の利息が入ります。こう考えるとかなり低水準で推移していると感じるでしょう。

| メリット | デメリット |

|

|

資産運用で100万円を1000万円に確実に増やす方法

初心者の方でれば、なるべく低リスクな資産運用で100万円を1000万円に確実に増やしていきたいと考える方はおいいでしょう。

特に20代・30代の方であれば、しっかり資産形成をして今後の「結婚」「住宅」「老後」の資金を作っておきたいと考える方は多いはずです。

そこで、初心者からでも資産運用で100万円を1000万円に確実に増やしていく方法について解説していきます。

- 長期投資を心がける

- 分散投資を心がける

- 投資資金を増やしていく

長期的な投資を心がける

20代・30代の投資初心者の方でれば、じっくり長期的な資産運用を心がけていくことで100万円を1000万円に着実に増やせるでしょう。

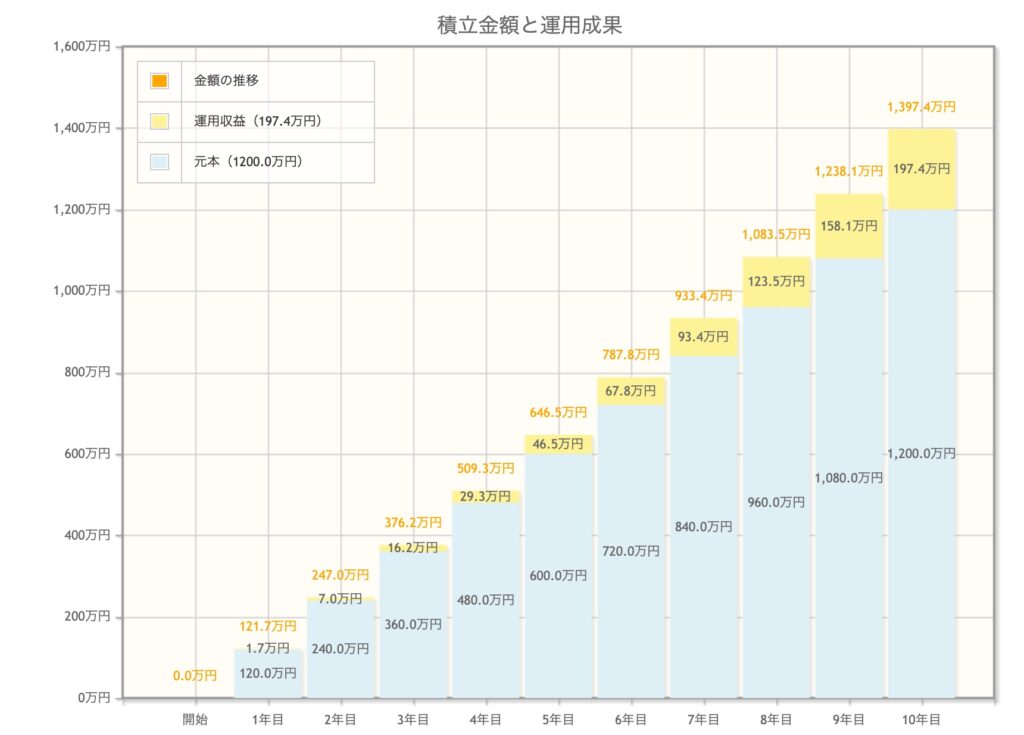

つみたてNISA・iDecoや、「積立のインデックスファンド」をコツコツと時間をかけて分散投資することで、10年15年後には資産1000万円の目標は見えてくるでしょう。

出典:金融庁「資産運用シミュレーション (積立額10万円、積立期間10年、年利3%)」

上記のような資産運用のシミュレーションを実行できれば、10〜20年と時間をかければ着実に資産を拡大できます。

分散投資を心がける

初心者から失敗しないで100万円を資産運用したいのなら、分散投資を心がけて投資をすることが大切です。

「時間」「エリア」「企業(分野)」などの観点から広く分散することで、右肩上がりに成長する経済の恩恵を受け取ることが可能でしょう。

出典:SBI証券 「SBI-SBI・先進国株式インデックス・ファンド」

たとえば、上記のような全世界インデックスファンドの「SBI・先進国株式インデックスファンド」へ投資することで、一時的な暴落はあるものの、緩やかに成長する経済の恩恵を受け取れることがわかるでしょう。

投資資金を増やしていく

また、無理に利回りを高くしていこうとはせずに、投資できる資金を増やしていくことの方が、得られる利益は大きくなります。

「投資信託」にしろ「株式投資」にしろ、得られる利益は元本の3〜5%程度です。こう考えると、必要なのは入金力でしかないことがわかるでしょう。

初心者から100万円を1000万円にするなら投資信託がおすすめ

では、初心者の方であればどの「資産形成」の方法を利用すればいいのかと迷ってしまう方も多いでしょう。

そこで、20代・初心者の方にとって「投資信託」がおすすめな理由について解説していきます。

- 節税対策もある|NISA・iDeCo

- 定期積立設定ならメンタル的にも期間的にもリスクを抑えられる

節税対策もある|NISA・iDeCo

「投資信託」を活用した資産形成には、国から整備されている「NISA」「iDeCo」の節税対策がとれることがメリットです。

こういった節税制度はまだまだ少ない中、「投資信託」では優良ファンドがNISA・iDeCoの対象となっているため、使わない手はないでしょう。

定期積立設定ならメンタル的にも期間的にもリスクを抑えられる

「投資信託」では多くの証券口座で「定期積立」の設定が可能となっており、収入から自動的に引き落として積立を実施できます。

そのため、一時の株価・経済状況に振り回されることなく、愚直に積立ができるので、株価が高い時期も・低い時期も100点満点中70点程度の運用が期待できます。

100万円を確実に増やしていくなら分散・投資信託で

100万円を着実に増やしていくのであれば、初心者の方は「投資信託」で分散投資をすることがおすすめです。

現在であれば、ネット証券口座から手数料も安くて、優良なファンドが購入可能なので、ぜひこの機会に証券口座についても調べてみましょう。

コメント