20代の方で仕事をはじめた時よりも「お金」に余裕ができてきたという方であれば、「資産運用」について考える方も多いでしょう。

しかしながら、まだ「株式投資」「投資信託」は怖くて手が出せないという方も少なくないでしょう。

しかしながら、「定期預金」と「外貨預金」には大きな違いがあり、「元本保証がない」などのデメリットもあります。

そこで、今回の記事では外貨預金のデメリットについてや、20代の方にはおすすめできない理由について解説していきます。

20代に外貨預金はおすすめできない?デメリットについて

20代の方であれば「資産運用」にかけられる時間も多くあり、定年退職まで40年程度あると考えられます。

そこで、20代に「外貨預金」がおすすめできない理由について解説していきます。

- 元本割れのリスクがある

- 金利があまり高くない

- 利益に税金がかかる

- 為替手数料が高い

元本割れのリスクがある

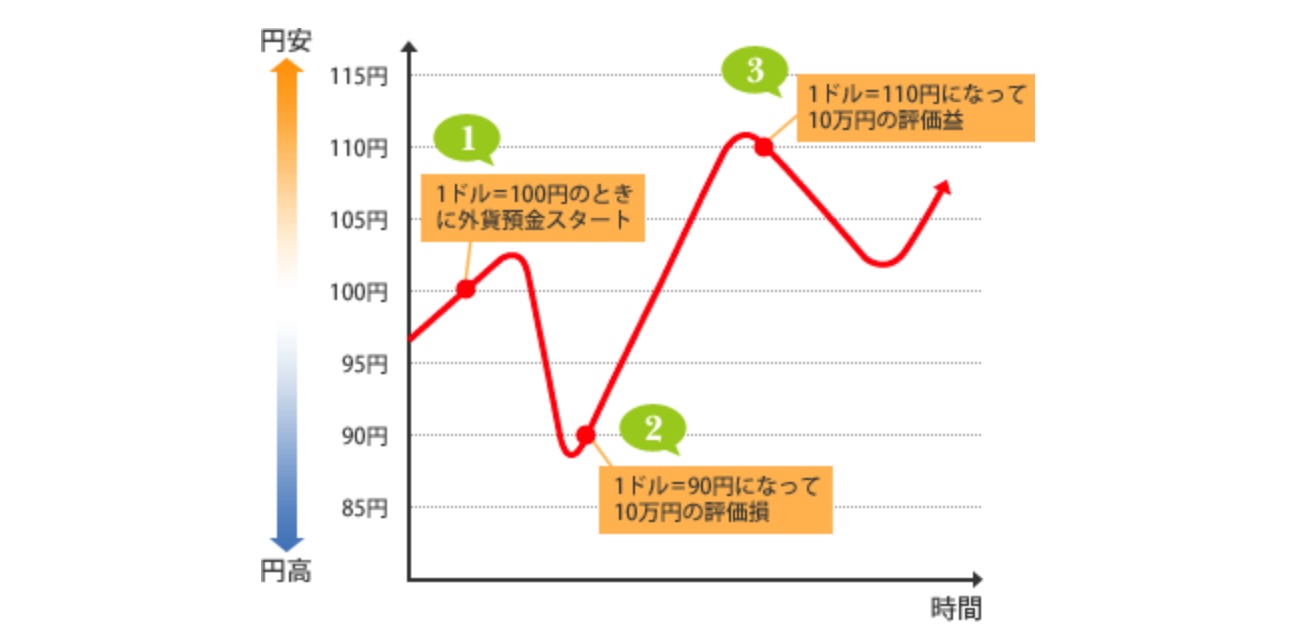

「外貨預金」は「定期預金」よりも金利が高いため、より効率的に資産運用ができると感じている方も多いですが、メリットだけに目線が向いてはいけません。

実際に、「外貨預金」には元本割れのリスクがあり、「為替リスク」によって元本が減ってしまう可能性は十分に考えられます。

上記のグラフのように、外国通貨と円との評価額は常に上下に動いており、この価格推移は国際情勢・政治・経済・景気などのさまざま要素が絡み合ってくるため予測が困難です。

金利があまり高くない

「定期預金」よりも「外貨預金」は金利が高いと感じている方も多いですが、先ほどの「元本割れ」のリスクがあるにもかかわらず、そこまで金利が高くないのが現状です。

「定期預金」の金利相場は「0.01%」程度、一方で外貨預金の金利相場は「0.7〜1%」程度です。

| 外貨預金の金利 | 金利 |

|---|---|

| 円の定期預金相場 | 0.01%程度 |

| 米ドル | 0.700% |

| ユーロ | 0.001% |

| 英ポンド | 0.550% |

| 豪ドル | 0.500% |

| NZドル | 0.800% |

出典:住信SBIネット銀行 「外貨普通預金 為替金利(2022年8月24時点)」

米ドルの外貨預金に「1000万円を1年間、金利0.7%」で運用したとしても、得られる利息は7万円程度です。

このように考えると、「元本割れ」のリスクを受けているのに、受け取れる利息が小さいと感じてしまってもおかしくないです。

利益に税金がかかる

「外貨預金」で得られた利益には「税金:20%程度」がかかってしまうのもデメリットとしてあげられます。

先ほどの例でかんがえると、1000万円を米ドル外貨預金にて積立、1年後に得られる利益は7万円でしたが、実際に手元に残るのは、7万円から「税金:1.4万円」を差し引いた5.6万円になります。

| 米ドルでのシミュレーション | 金額 |

|---|---|

| 預金額 | 1000万円 |

| 利息 | 7万円 |

| 税金 | 1.4万円 |

| 差し引き | 5.6万円 |

資産運用には税金コストというものもつきまとってくるので、税金対策についても検討して金融商品を選択することが大切です。

為替手数料が高い

「外貨預金」によって預金積立することは、「為替手数料」もかかるというデメリットがあります。

「為替手数料」は円をドルに、ドルを円に変える際にかかる手数料のことで、「外貨預金」を実施するとかならず費用としてかかってきます。

| 通貨 | 円との取引 | 米ドルとの取引 |

| 米ドル | 6銭 | – |

| ユーロ | 14銭 | 1ユーロあたり 0.0020米ドル |

| 英ポンド | 24銭 | 1英ポンドあたり 0.0050米ドル |

出典:住信SBIネット銀行「為替コスト(手数料)・金利 2022年7月25日現在」

「円で1ドルを購入するごとに、6銭」このようなコストが常にかかってきていることも考えて、「外貨預金」による積立は合理的なのかを検討しなくてはいけません。

外貨預金をおすすめするメリットとは?

「外貨預金」が20代にはおすすめできない理由について解説していきましたが、もちろん「外貨預金」を活用するメリットもあります。

そこで、「外貨預金」を活用することのメリットについても解説していきます。

- 日本の銀行よりも高金利

- 円安によって為替差損益を受け取れることも

日本の銀行よりも高金利

外貨預金の一番のメリットは超低金利時代の日本よりも高金利で預金ができることでしょう。日本の定期預金の金利相場は「0.01%程度」です。

そんななかで、外貨預金を活用することで金利「0.7%〜1%」程度を期待して運用できるのは大きなメリットでしょう。

円安によって為替差益を受け取れることも

先ほど解説した「為替リスク」ですが、買い時と売り時が良ければ「為替差益」を受け取れることも十分あります。

長期的に見ても、これから円安がどんどん続くのかは予測しづらいため、「外貨預金」の長期積立は20代にはおすすめできないでしょう。

外貨預金と比較したい20代におすすめの資産運用について

20代の方であれば、これから30〜40年と長い期間をかけて資産形成できるのが大きなメリットです。そのため「外貨預金」に絞らずに広い視野で資産運用について考えるといいでしょう。

そこで、20代の方にぜひ外貨預金と比較してもらいたい資産形成について解説していきます。

- 投資信託

- 定期預金

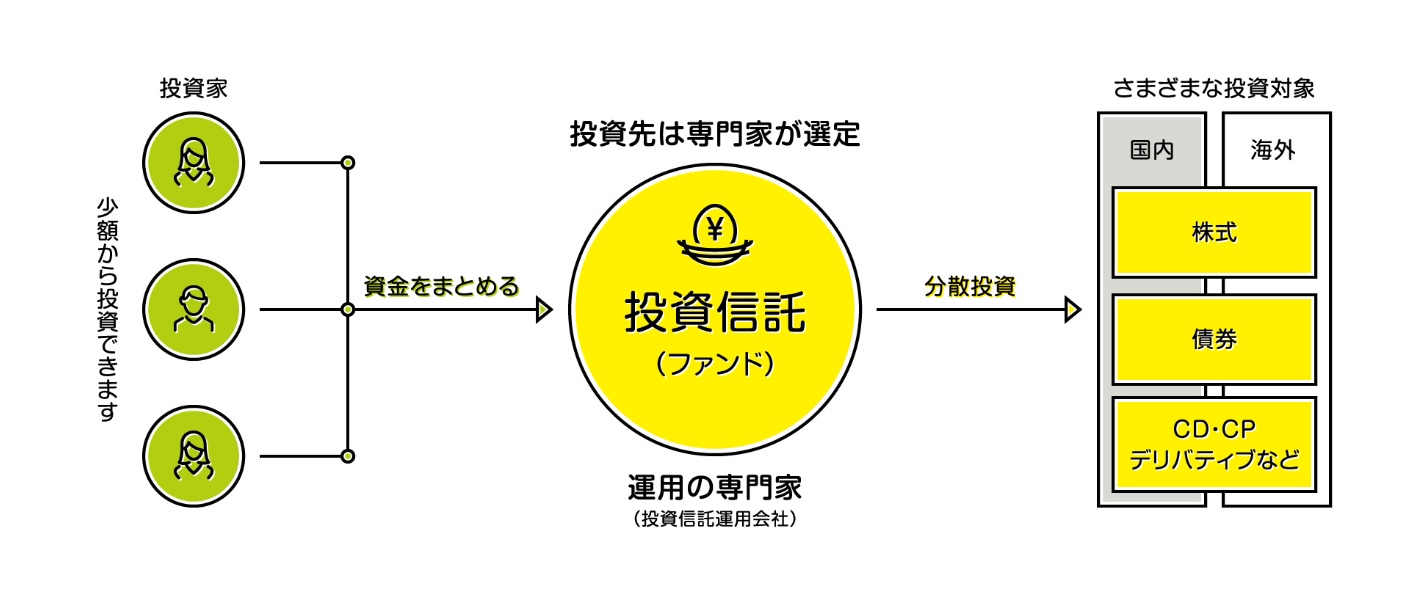

投資信託

「投資信託」とは、投資家の資金を株式投資や債券投資のプロ(運用会社)に委託して運用してもらい、利益をもらう投資方法です。

「投資信託」は少額から資産運用することができ、運用もプロにお任せできるため、20代の方にはおすすめの資産形成の方法です。

投資家と企業が発行する「株式」「債券」との間に、運用会社が入ることで、「手数料」が取られてしまいますが、優良のインデックスファンドであれば、「年間:0.1%」程度で運用できます。

定期預金

併せて比較したのが、「定期預金」についてです。定期預金は先ほども解説したとおり、金利:0.01%程度と超低金利ですが、元本保証が付いていることが特徴の資産形成です。

20代の方で、1000万円以上の資産を持っている方であれば、定期預金の活用を最大限に利用して活用する方法も検討できるでしょう。

外貨預金にはデメリットも多く存在

外貨預金の最も大きなデメリットは「為替リスク」です。「為替リスク」は長期的に見ても「円安」「円高」どちらに転んでいるのかは予測しづらいです。

「投資信託」であれば、税制優遇制度(NISA・iDeCo)も活用して資産形成することで、長期的にみれば資産の拡大できる可能性がある金融商品です。

外貨預金のデメリット・メリットとほかの投資商品も比較しつつ、どの資産形成の方法がいいのか、検討してみることが大切です。

コメント