資産運用をはじめたいと思った方であれば、「投資信託」はまずその候補として上がってくるでしょう。

配当金も自動で再投資されるため、「複利の力」を最大限に活かして投資が可能なため、投資初心者の方に人気の投資戦略でしょう。

しかしながら、「投資信託」は「やめとけ」と言われてしまうようなリスク・デメリットもつきものです。

そこで今回の記事では、「投資信託」がやめとけと言われる理由や、「投資信託」で失敗しないための注意点について解説していきます。

なぜ投資信託はやめとけと言われる?おすすめされない理由とは?

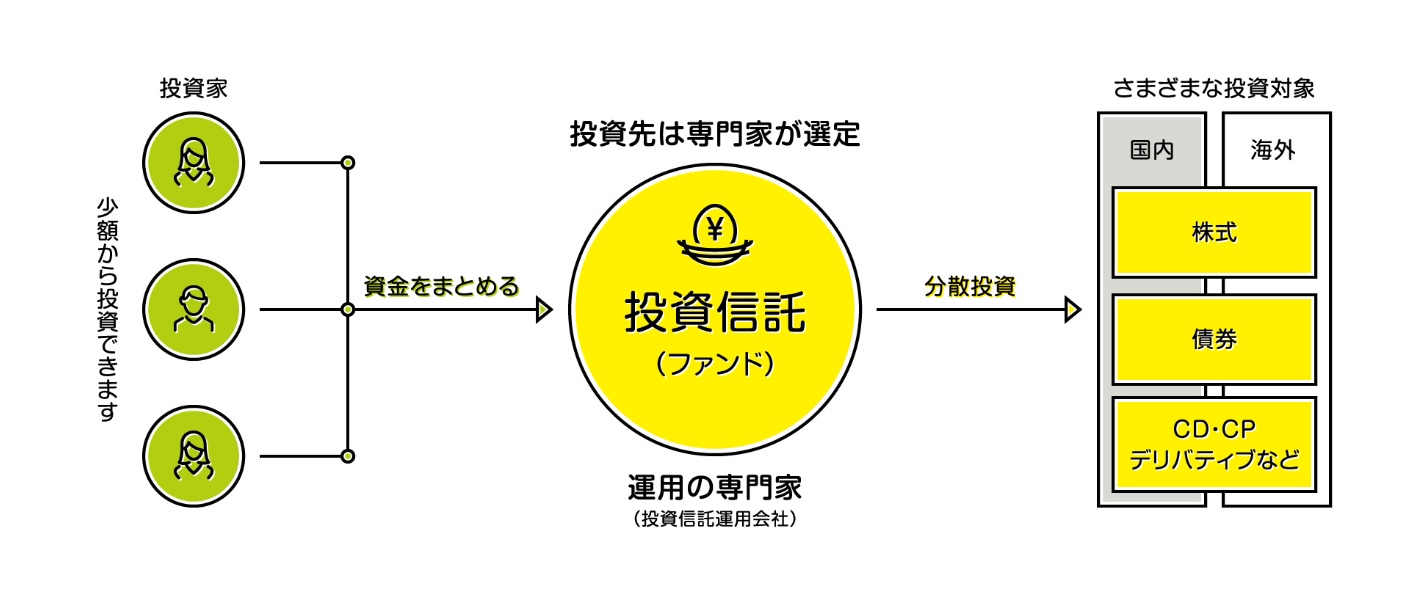

「投資信託」は比較的少額から資産運用できる金融商品で、プロに管理・運用も任せられる投資初心者にはおすすめの金融商品です。

しかし、投資である以上、「投資信託」にも「やめとけ」と言われてしまうような一定のデメリット・リスクも存在していることに注意しましょう。

- 元本割れの可能性がある

- 5000本以上ある商品から選ばなければならない

- 持っているだけで手数料がかかる

- 短期的に資産が増えるわけではない

元本割れの可能性あり

「投資信託」は運用をプロに委託できるメリットはあるものの、「元本保証」がされている金融商品ではありません。

10〜20年と長期で保有して資産形成していくのであれば、一度は含み損(元本割れ)が発生することが予想されるでしょう。

出典:SBI証券 「SBI-SBI・先進国株式インデックス・ファンド」

上記のグラフでは、人気のSBI・先進国株式インデックスファンドの過去3年間のチャートとなっていますが、「コロナショック」が起こった2020年付近で株価は大きく下落していることがわかるでしょう。

「コロナショック」がはじまる2019年から投資信託をスタートさせた方であれば、大きく含み損を経験した方もいるでしょう。

5000本以上ある商品から選ばなければならない

投資信託に投資したいと考えても、どの投資信託が優良なファンドなのかを「5000本」以上ある商品から選ばなければなりません。

初心者の方であれば、どのファンドが手数料が低く、長期的な投資が可能なのか、わからないという方も多いはずです。

持っているだけで手数料がかかる

「投資信託」では忘れてはいけないものとして、「保有コスト(信託手数料)」が発生するということです。

「信託手数料」は運用をプロ(運用会社)に任せるという手間に対する報酬のことです。投資信託によって「信託報酬手数料」は異なるので注意が必要です。

上記の図からも、「投資家」と「株・債券」の間に投資のプロ(運用会社)が間に入っていることで、手数料が発生、この運用コストが「投資信託」がおすすめできない理由としてあげられます。

短期的に資産が増える投資ではない

「投資信託」ではデイトレードのような短期間に爆発的に資産を拡大するほどの効力はありません。

「投資信託」は資本主義社会の恩恵を受けるために、緩やかに右肩が上りの経済の恩恵を受ける投資方法です。そのため、短期的に伸びる企業や通貨・暗号資産に投資しているわけではありません。

そのため、短期的な資産拡大を目的にして投資をしたい方には「投資信託」はおすすめできません。

投資信託がおすすめできない方の特徴とは?

投資信託がおすすめされないデメリットについて解説してきましたが、投資である以上、どんな投資方法にもデメリット・リスクがつきまとうため、自分にあった投資スタイルを見つける必要があります。

そこで、投資信託がおすすめできない方の特徴について解説していきます。

- 貯金が少ない方

- 自分好みの銘柄を決めたい方

- 短期的に資産を拡大したい方

貯金が少ない方

そもそも「投資」に回せるような貯金がないという方は「投資信託」は向いていないでしょう。

「投資信託」は数千円〜数万円程度からでもスタート可能ではありますが、まずは生活防衛資金を確保しておくことで、資産価格の上下にも動揺せずに運用できます。

まずは生活支出の見直しをして収入と支出のバランスを定めて、いくらなら余裕をもって投資ができるのか、数値で確認できるようにしておきましょう。

自分好みの銘柄で決めたい方

投資が好きで、自分好みで銘柄を決めたいという方は「投資信託」はおすすめしづらいです。

なぜなら、「投資信託」は商品の性質上、投資家の資金を「運用会社」が運用して利益を上げていくものです。そのため、自分で銘柄を選定し、売却したりということはすべて「運用会社」が実施します。

短期的に資産を増やしたい方

先ほども解説したとおり、「投資信託」では広く分散して株式・債券・不動産に投資しているため、リターンも小さく、短期的に資産が拡大するわけではありません。

長期的な「投資信託」では、利回り3%〜5%程度のリターンのため、10年〜20年とかけて資産を太らせていくイメージです。

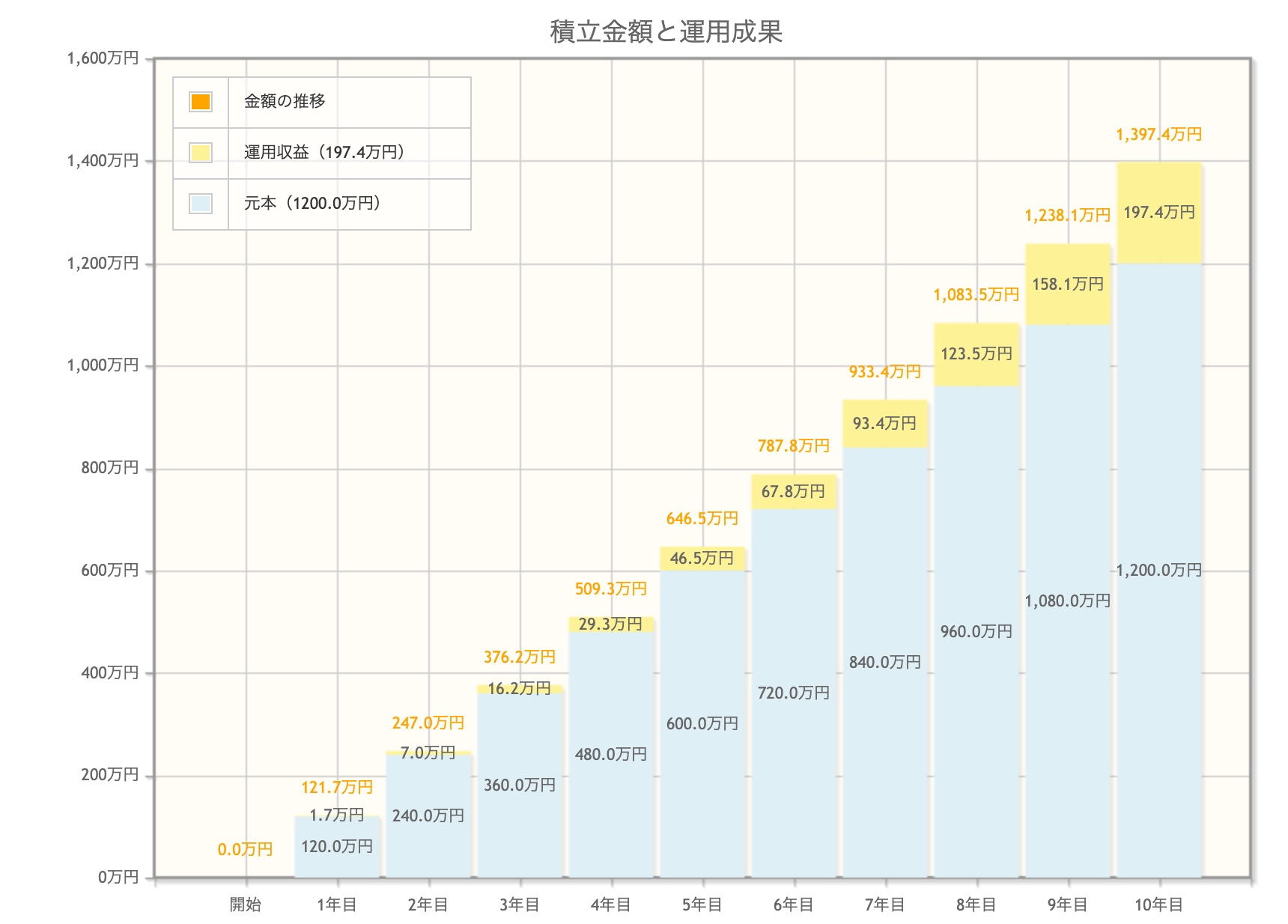

出典:金融庁「資産運用シミュレーション (積立額10万円、積立期間10年、年利3%)」

上記のようにコツコツと利益を出して、再投資して資産を拡大していきます。1、2年で資産を2倍にしたいという方は「FX」「株式への集中投資」などのリスクをとった投資も検討しましょう。

投資信託で資産運用する際の注意点

10年〜20年と長期的に「投資信託」で運用したいという方は毎月コツコツと積立をすることで、リスクを分散して資産形成ができるでしょう。

しかしながら、「投資信託」の金融商品を選択する際には注意点もあります。そこで、投資信託で資産運用する際の注意点について解説します。

- 長期的な目線の分散投資

- 手数料は最小限に

長期的な目線の分散投資

「投資信託」の金融商品を選ぶ際には、「長期的な目線で」「広く分散されている」商品を選択しなければなりません。

「長期的な目線」では、3〜5年などの長い期間でしっかり右肩上がりで成長をしているのかを確認しましょう。短期的な上下だけでは、良い「投資信託」なのかどうかは分かりません。

出典:SBI証券 「SBI-SBI・先進国株式インデックス・ファンド」

「コロナショック」のような大暴落が起こったとしても、長期的には成長しているという観点で「投資信託」を選択しましょう。

手数料は最小限に

「投資信託」には運用会社へ支払う「信託報酬手数料」が必要になってきます。この手数料が妥当な商品なのかどうか必ず確認しておく必要があります。

| 人気の投資信託 | 信託報酬手数料 |

|---|---|

| 三菱UFJ国際-eMAXIS Slim 全世界株式(オール・カントリー) | 0.1144%以内 |

| 三菱UFJ国際-eMAXIS Slim 米国株式(S&P500) | 0.0968%以内 |

| SBI-SBI・V・全米株式インデックス・ファンド(愛称:SBI・V・全米株式) | 0.0938%程度 |

| SBI-SBI・先進国株式インデックス・ファンド(愛称:雪だるま(先進国株式)) | 0.1022%程度 |

上記はSBI証券で人気の投資信託ですが、どのファンドも信託報酬手数料は「0.1%程度」。これを1つの基準として商品選定していくことが大切でしょう。

初心者にもおすすめの投資信託について

続いて、初心者でも始めやすいおすすめの投資信託を紹介します。投資信託はにも色々な種類があり何が良いかわからないと感じる方が多いと思います。

そこで、大学生の方にもおすすめの優良投資信託について紹介していきます。

- eMAXISSlim 米国株式(S&P500)

- 楽天・全米株式インデックスファンド

- eMAXISSlim 全世界株式(オールカントリー)

eMAXISSlim 米国株式(S&P500)

出典:SBI証券 「eMAXISSlim 米国株式(S&P500)」

- 米国の経済成長を味方につける!

- 長期運用に嬉しい低コスト

- 非課税メリットを活かす!

「eMAXIS Slim 米国株式(S&P500)」は、米国大型株で構成するS&P500指数に連動することをめざすインデックスファンドです。中長期で経済成長が期待できる米国の主要産業を代表する約500社にこれ1本で投資できます。

非課税制度である一般NISA・つみたてNISAをはじめ、特定口座・一般口座においても毎月・毎日お好きな頻度で積立投資が可能です。

| eMAXISSlim 米国株式(S&P500) | |

|---|---|

| 運用会社 | 三菱UFJ国際投信 |

| ファンドの名称 | eMAXISSlim 米国株式(S&P500) |

| ファンド略称 | Slim S&P500 |

| 運用スタイル | インデックスファンド |

| ベンチマーク |

S&P500指数(配当込み、円換算ベース) |

| 信託報酬 | 0.0968%以内 |

| NISA・つみたてNISA | 対応 |

楽天・全米株式インデックスファンド

- 楽天VTI1本で全米株式に分散投資できる

- 信託手数料が0.162%で安い

- NISA・つみたてNISAで非課税メリットも活かせる

- 楽天証券ファンドセレクション2021の選定銘柄にも選ばれた銘柄

楽天・全米株式インデックスファンド(楽天VTI)の特徴は米国株式市場の銘柄をほぼカバーする為リスケを抑えつつ好景気のアメリカに投資できる金融商品です。

出典:楽天証券 「ファンドレレクション2021」

楽天証券のファンドセレクションに選定されるほど人気の投資信託です。つみたてNISAの対象に選ばれており非課税で投資が可能になります。

長期的にみても右肩上がりの投資信託で投資の神様ウォーレン・バフェット氏も購入をおすすめしています。

| 楽天・全米株式インデックスファンド | |

|---|---|

| 運用会社 | 楽天投信投資顧問 |

| ファンドの名称 | 楽天・全米株式インデックス・ファンド |

| ファンド略称 | 楽天・バンガード・ファンド(全米株式) |

| 運用スタイル | インデックスファンド |

| ベンチマーク |

CRSP USトータルマーケットインデックス (円換算ベース) |

| 信託報酬 | 0.132% |

| NISA・つみたてNISA | 対応 |

eMAXISSlim 全世界株式(オールカントリー)

- 全世界(日本を含む先進国・新興国)の約50ヶ国に国際分散投資ができる

- 長期の資産形成に嬉しい低コスト「信託報酬:0.1144%以内」

- つみたてNISA・NISA対応ファンド

「eMAXIS Slim 全世界株式(オール・カントリー)」は、MSCI オール・カントリー・ワールド・インデックス(配当込み、円換算ベース)に連動する投資成果をめざすインデックスファンドです。

このファンド1本で全世界の株式に国際分散投資できる便利なファンドです。

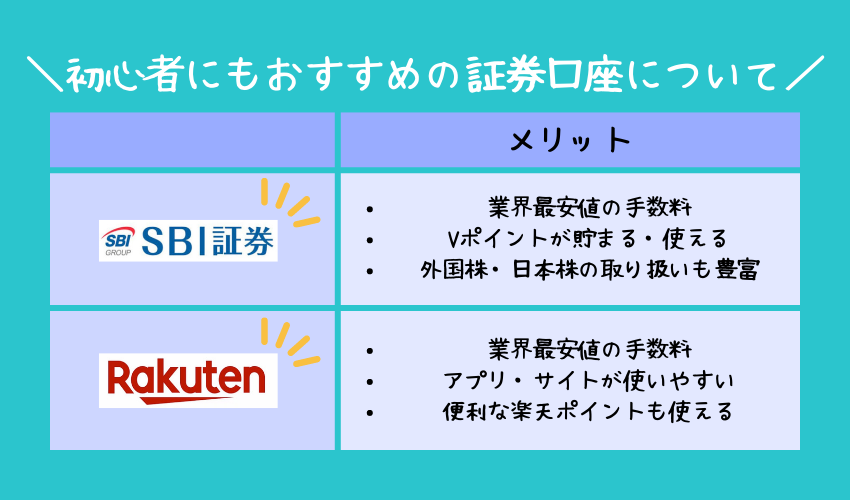

初心者にもおすすめの証券口座について

SBI証券

出典:SBI証券

- 業界最安水準の手数料!

- 貯まるポイントの豊富!Vポイントも使いやすい!

- 外国株・国内株の取り揃えが豊富

- 投資信託のカード決済はポイント0.5〜2.0%還元(2022年9月時点)

SBI証券は、金融会社「SBIホールディングスグループのネット証券」です。国内株式・米国株式・投資信託を格安の手数料で購入できる証券会社になっています。

20代の方におすすめなポイントとして、「投資信託」へのカード積立によるポイント還元サービスです。最大2.0%の還元によって投資信託の購入だけで毎月ポイントも得られます。

| ポイント付与率 | 対象カード |

|---|---|

| 2.0% |

|

| 1.0% |

|

| 0.5% |

|

なかでも「三井住友カード ゴールド(NL)」は年間100万円を利用すれば、翌年以降の年会費は永年無料になるお得なカードで、投資信託のカード積立も1.0%還元で協力です。

カード積立の上限額5万円で毎年6000Vポイントが還元されるので、投資信託の購入だけで配当金として1%もらえるような感覚で投資をスタートできます。

会社概要

| 会社概要 | |

| 商号 | 株式会社SBI証券 SBI SECURITIES Co.,Ltd. |

| 金融商品取引業者登録番号 | 関東財務局長(金商)第44号(2007/9/30) |

| 銀行代理業者許可番号 | 関東財務局長(銀代)第12号(2007/9/19) |

| 本店所在地 | 東京都港区六本木1-6-1 電話:03-5562-7210 (代表) |

| 資本金(2022/6/30現在) | 483億2,313万円 |

| 決算期 | 3月 |

| 証券口座開設数 | 840件以上 |

| 取り扱い投資信託数 | 2600件以上 |

| NISA/つみたてNISA | 対応可能 |

| iDeCo | 対応可能 |

| ポイント連携 | Tポイント、Pontaポイント、dポイント、Vポイント |

出典:SBI証券

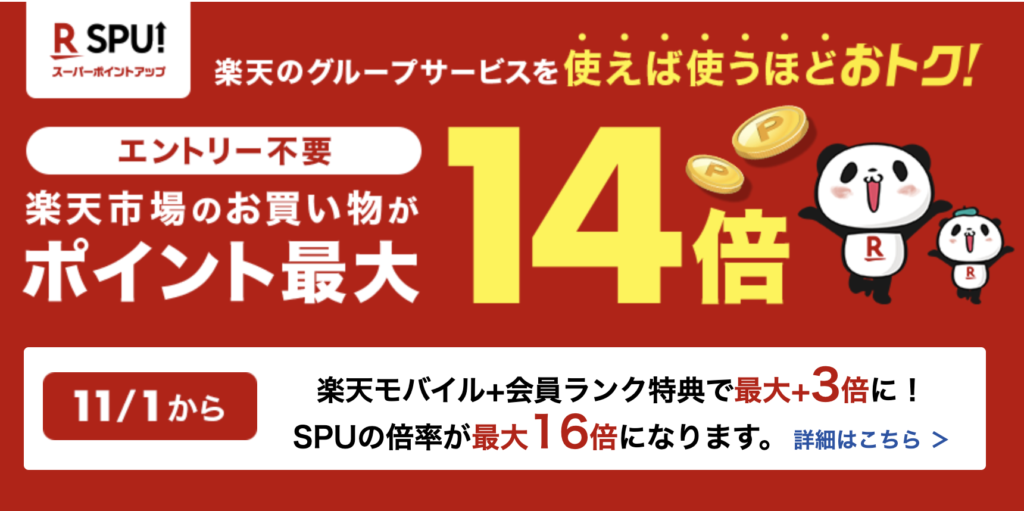

楽天証券

出典:楽天証券

- 取引コストが業界最安水準

- 楽天ポイントも利用可能!投資信託購入で楽天ポイントも貯まる!

- アプリとサイトの使いやすさがおすすめ!

- 楽天会員のSPU倍率もUP!

楽天証券は楽天グループのネット証券です。SBI証券と同じように、業界最安水準の手数料で株式・投資信託の売買が可能です。

楽天証券の魅力としてあげられるのが、「アプリ・サイトの見やすさ」となっています。PC版だけでなく、スマホでも証券口座の画面が見やすく、操作しやすのが魅力でしょう。

また、楽天証券の投資信託は楽天経済をご利用の方に非常に人気で、溜まったポイントは全て普段のお買い物に領することもできますし、投資信託の積立にもポイントを利用する事ができます。

引用:楽天証券 SPU

楽天ポイントコースとマネーブリッジを設定の上、月合計30,000円以上のポイント投資で楽天市場でのお買い物ポイントがプラス0.5倍になるサービスも魅力です。

会社概要

| 会社概要 | |

| 商号 | 楽天証券株式会社 英文:Rakuten Securities, Inc. |

| 金融商品取引業者登録番号 | 関東財務局長(金商)第195号 |

| 本店所在地 | 東京都港区六本木1-6-1 電話:03-5562-7210 (代表) |

| 資本金 | 19,495百万円 |

| 証券口座開設数 | 800万件以上 |

| 取り扱い投資信託数 | 2600件以上 |

| NISA/つみたてNISA | 対応可能 |

| iDeCo | 対応可能 |

| ポイント連携 | 楽天ポイント |

引用:楽天証券

よくある質問

-

Qなぜ投資信託はやめとけと言われる理由とは?

-

A

「元本割れの可能性あり」「5000本以上ある商品から選ばなければならない」「持っているだけで手数料がかかる」「短期的に資産が増える投資ではない」などの理由があります。

-

Qそもそも投資信託とは?

-

A

投資信託とは投資家から集めたお金を運用の専門家が株式、債券などに投資・運用を行う金融サービスです。収益が発生した場合投資額に応じて分配されます。

-

Q投資信託と株式投資の違いとは?

-

A

投資信託と株式投資の大きな違いは運用する方の違いです。

投資信託であれば、「プロ」が運用してくれるのに対して、株式投資は「個人」が運用しなければなりません。

-

Q初心者にもおすすめの投資信託は?

-

A

「eMAXISSlim 米国株式(S&P500)」「楽天・全米株式インデックスファンド」「eMAXISSlim 全世界株式(オールカントリー)」は初心者にもおすすめの投資信託です。

-

Q投資信託で資産運用する際の注意点とは?

-

A

「長期的な目線の分散投資」「手数料は最小限にする」などの注意点があります。

投資信託は長期的な投資に効果的であり、そのため手数料は最小限に抑えることが大切です。

投資信託で失敗したくいなら「分散投資」

投資信託がおすすめでない理由として、「信託報酬手数料」「元本割れリスク」「短期的な資産の拡大ができない」というポイントを解説しました。

もちろん、投資信託で投資をすることが「間違い」っているわけではなく、実際に資産拡大をしている方多く存在しています。

また、「手数料」だけは必ず確認して、無駄なコストを支払わないことが投資の鉄則となります。

コメント