資産運用を検討している方であれば、「定期預金」も視野に入れつつ検討している方も多いでしょう。

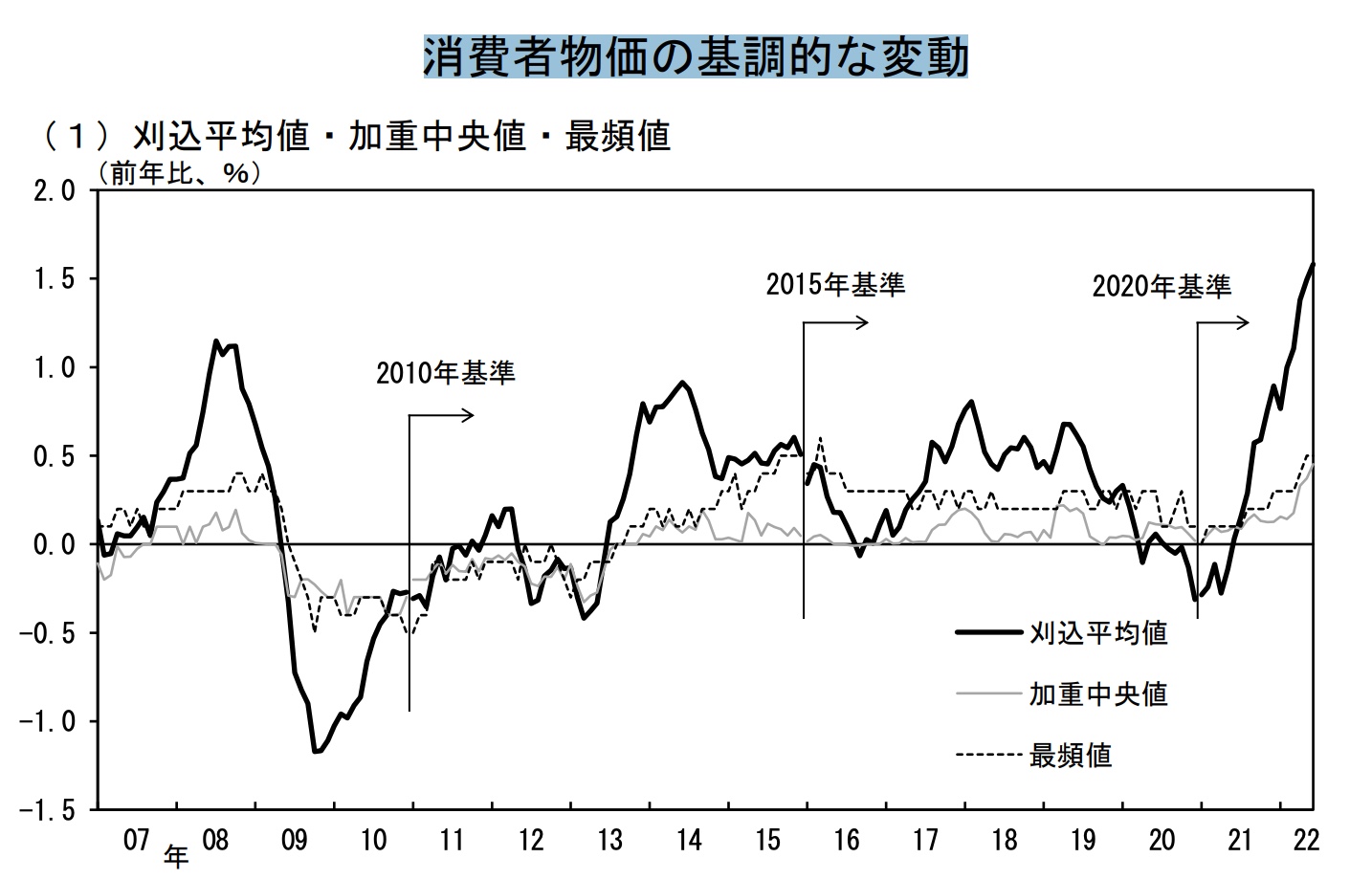

しかしながら、現在の日本は金融政策によってインフレ率2%を目標に実施、実際に日銀が公表している「消費者物価の基調的な変動」でも物価が上昇傾向にあることがわかります。

上記のような背景があり、定期預金を活用していくことで、資産がどのくらい増えていくのか気になるという方も多いのではないでしょうか。

そこで今回の記事では、「定期預金はどのくらい増えるのか」「定期預金と積立預金との違い」について解説していいきます。

定期預金はどのくらい増えるの?

定期預金を活用すれば、インフレによる物価上昇も防げるのではないかと感じている方も多でしょう。

そこで、定期預金を活用すれば、どのくらい資産が増えていくのかを解説してきます。

定期預金の金利|0.01%程度

定期預金の金利の相場は0.01%程度。1000万円を1年間預けていたと仮定すると、1000円の利息が生まれます。

また、定期預金には預金期間や銀行によって多少の金利の差が生じますが、相場としては金利:0.01%程度であると考えておきましょう。

元本割れのリスクはないものの、日本のインフレ率2%をはるかに下回る金利となっているため、定期預金で資産運用をしていくのはインフレリスクを小さく考えすぎている可能性があります。

ネット銀行の金利|0.1%程度

ちなみに、ネット銀行の定期預金の金利相場は0.1%程度、銀行預金よりもはるかに高い水準で資産形成が可能になっています。

| 金利相場 | |

| 銀行の定期預金 | 0.01% |

| ネット銀行の定期預金 | 0.1% |

| 投資信託 | 3%〜5%程度 |

ネット銀行に1000万円を定期預金で資産形成をしたと仮定してみても、1年間で1万円の利息となり、そこまで魅力的な数字にはなりません。

日本のインフレ率よりも低金利

上記の通り、日本のインフレ率2%よりも銀行・ネット銀行の定期預金の金利相場は低く、積極的に定期預金を使って資産運用していくことは、あまりおすすめできません。

定期預金はいくらからできる?

では実際に、定期預金はいくらからスタートできるのかと感じる方も多いでしょう。

1円〜1000円程度で始められる

先ほども解説したとおり、銀行の定期預金は1円〜1000円程度でスタートできます。

しかしながら、あまりに少額でスタートしても金利は0.01%程度ですので、メリットはないでしょう。

金融機関によって最低金額と金利は異なる

また、定期預金といっても、金融機関によって商品に差が生じることも押さえておきましょう。先ほども解説したとおり、ネット銀行の方が比較的高金利で資産運用が可能です。

| 銀行名 | 定期預金 |

| auじぶん銀行 | 0.1% |

| GMOあおぞらネット銀行 | 0.03% |

| セブン銀行 | 0.010% |

| イオン銀行 | 0.010% |

| オリックス銀行 | 0.15% |

上記のように、銀行各社の定期預金金利にも差が生じるため、自分に合った金融期間を選択して運用することが大切です。

定期預金と積立預金の違いについて

定期預金と比較して考えたいのが「積立預金」についてでしょう。

そこで、「定期積立」と「積立預金」の違いについて解説していきます。

- お金の預け入れ方

- お金の引き出し方

- 金利の違い

お金の預け入れ方

先ほども解説した通り、「定期預金」においては一括して資産を預け入れる方法、一方「積立預金」においては毎月コツコツと定額を積み立てる運用方法になります。

「お金の預け入方」が異なっているため、「積立預金」であれば、少額からコツコツと貯金を増やしていけるのがメリットです。

お金の引き出し方

「定期預金」と「積立預金」にはお金の引き出し方にも違いがあり、「積立預金」であれば、途中で引き出せる金融機関は多いです。

一方で「定期預金」については原則満期まで引き出しができないことが多いため、「満期」まで資産拘束されてしまう分、金利が高いというメリットも。

金利の違い

先ほども解説したとおり、「定期預金」の方が資金拘束力が強いため、「積立預金」よりも金利が高めに設定されています。

しかしながら、原則満期まで解約できない「定期預金」は、中途解約してしまった場合には、利息がペナルティで引かれてしまったりする可能性もあります。

安全資産である定期預金を上手に活用しよう

基本的には元本保証である「定期預金」はリスクが取りづらい方にとっては魅力的な商品です。

しかしながら、金利の相場は0.01%程度と超低金利になっているため、1000万円預けても1年後には1000円しか手に入りません。

20代・30代の方であれば、そこまで多額の資金力がない方も多いでしょう。NISAやiDeCoも視野に入れて、若いうちから「リスク資産」にも投資して資産運用することも大切です。

コメント