コロナやウクライナ危機などで日本円の価値が著しく下がっている中で今までと同じ様に働き貯金を行えば幸せな日々が過ごせるでしょうか?

特に20代の若い方々には毎月安定した収入を得る事が可能になり「そろそろ資産形成に取り組みたい」「投資など行いたいけど何を行えば良いか、何を学べば良いかわからない」など悩む事が多くなると存じます。

本記事では資産運用のメリットや若い頃から資産運用する利点をご紹介いたします。本記事を読んだ皆様が資産運用のメリットを感じ投資の一歩を踏み出して頂けたら幸いです。

20代から資産運用を行うメリットについて

20代から投資や資産運用をするのは早すぎると思う方も多いと思います。しかし資産運用は早ければ早いほど効果が大きくなりますし20代のうちは30代と比べ自由に使えるお金が多いです。

まずはそれぞれの資産運用のメリット、デメリットを理解することからFIREの第1歩につながりますので本記事が初めての投資の参考になると幸いです。

まずはそれぞれの資産運用のメリット、デメリットを理解することからFIREの第1歩につながりますので本記事が初めての投資の参考になると幸いです。

20代におすすめの資産運用をご紹介いたします。それぞれの資産運用についてご紹介いたしますのでご確認ください。

- 投資信託

- 高配当ETF

- 株式投資

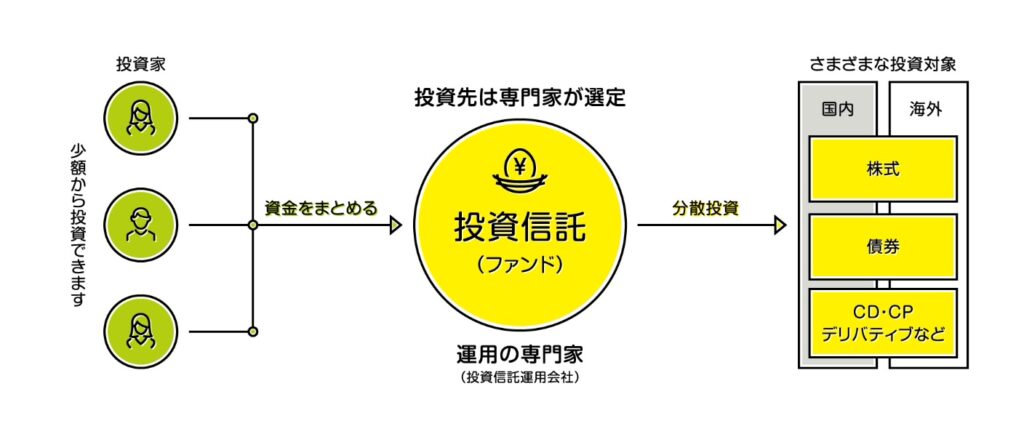

投資信託

「投資信託(ファンド)」とは、一言でいえば「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」です。

運用成績は市場環境や世界情勢によって異なります。運用ががうまくいかず凍死した額を下回ってしまう場合もあります。この様な場合はそれぞれの投資額により投資家に帰属いたします。

高配当ETF

「高配当ETF」は「配当利回りが高いETF」の事です。ETF(Exchange Traded Funds)は「上場投資信託」の事です。ETは証券取引所に上場している投資信託のことを指します。

具体的にどのくらい利回りが出るのと疑問を持った方も多いでしょう。下記に簡単な計算式を記載いたします。(配当利回りは1株あたりの株価にしめる年間配当金額割合を指します)

・年間配当金額(1株あたり)÷株価(1株あたり)×100

1株10,000円の銘柄で年間配当が20円であれば「200円÷10,000×100」で2%が配当利回りになります。一般的な高配利回りは3パーセントが目安です。

株式投資

皆様もご存知の通り企業が事業資金を集める方法として「株式」の発行があります。株式を購入した「株主」は発行会社の出資者の一員になります。

株主は企業に出資する対価として、株主総会で議決する権利(議決権)や配当金・株主優待を受ける権利を得る事ができます。

まとめ:20代から資産運用するのはおすすめ!

定年の延長や近年の世界情勢が不安定な現代で新しい幸せの形として「Financial Independence / Retire Early (経済的に自立した早期退職) 」という考え方が流行しています。

FIREの一般的な考え方として「4%ルール」があります。4%ルールとは年間支出の25倍の資産を築くことが出来たら年利4%の運用費で生活費を賄えるという考え方です。

まずはそれぞれの資産運用のメリット、デメリットを理解することからFIREの第1歩につながりますので本記事が初めての投資の参考になると幸いです。

下記にまず資産運用を始めるメリットを記載しますので確認していきましょう。

- 30代にはライフイベントが増えるため

- 期間的な分散投資ができるため

- 複利の効果を最大限活かせるため

30代にはライフイベントが増えるため

結婚を機に多くのライフイベントが発生します。例えば「結婚式」「出産」「子育て」「マイホームの購入」などが挙げられます。

これらのライフイベントが発生するたびに支出は増えていく一方で自由に投資に当てられる資金が減っていきます。

期間的な分散投資できるため

資産を長期的に運用すると短期間で稼ぐよりもリスクは低減されます。

従って短期の運用はリスクが大きくなる傾向にあります。一方で長期的な運用を行うと価格は上下を繰り返しますがリスクは標準化される傾向にあります。

20代の若い時期から資産運用を行うことで長期運用を行う事が可能です。リスクを低くし運用していく事が資産形成の近道になる事でしょう。

福利の効果を最大限に活かす事が出来る為

利息には「単離」と「複利」の2種類あり、「複利」は長期間投資をする事で効果が高まります。複利で得た利益をさらに元本に組み込む事で更なる利益を生む効果ができます。

複利運用は長期的に運用する事で複利の効果を得る事が出来ます。

例えば、元本1000万円で利回り3%の「投資信託」の優良金融商品を選択できたと考えましょう。

| 元本 | 利息 | 利回り | |

| 投資前 | 1000万円 | 0 | 3% |

| 1年後 | 1000万円 | 30万円 | 3% |

| 2年後 | 1030万円 | 30.9万円 | 3% |

| 3年後 | 1061万円 | 31.8万円 | 3% |

| 4年後 | 1093万円 | 32.8万円 | 3% |

| 5年後 | 1126万円 | 33.8万円 | 3% |

また、利回り3%は現実的な数値であり、「全世界株式インデックスファンド」へ投資していれば、4〜6%程度の利回りは期待できます。

20代から資産運用をするデメリット

特に20代の若い頃から資産運用することはメリットもたくさんあり資産形成する事が容易になりますがデメリットも同時に存在することになります。

無理な資産運用して失敗する前にこの場でデメリットを理解し無理な運用を避ける事が20代の資産成形の成功の鍵なるでしょう。

自由に使えるお金が少なくなる

「持っているお金が増えるから収入の余剰分を全て投資した方が得じゃん」っと思った方は要注意です!!

特に20代の方々はまだ収入がそれほど多くない方も多いでしょう。さらに「友人の結婚式」、「車などの修理、購入」や「転勤のため引越し」などの予想外の出費が増えてきます。

上記の理由により資産運用が継続できない状況に陥ってしまったら長期的な投資のメリットが受ける事ができません。

資産運用は使用時期に合わせた方法を選択する事が重要です。20代のころは特に継続しやすい金額を設定し第一に継続することを目標にすることを考えておきましょう。

元手の資金ががすくないため投資の効果が出にくい

資産運用を行うにあたり、一般的な20代は貯蓄が多くないため多くの資金を投資に回す事が難しくなります。また手元の資金の全てを投資に回そうとすと継続が困難になります。

そのため少額から投資をスタートすることになりますが、資産運用は投資に回す額が大きくなればなるほど効果が得られるため少額の投資では効果を感じる事ができません。

20代におすすめの資産運用について

20代におすすめの資産運用をご紹介いたします。それぞれの資産運用についてご紹介いたしますのでご確認ください。

- 投資信託

- 高配当ETF

- 株式投資

投資信託

「投資信託(ファンド)」とは、一言でいえば「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」です。

運用成績は市場環境や世界情勢によって異なります。運用ががうまくいかず凍死した額を下回ってしまう場合もあります。この様な場合はそれぞれの投資額により投資家に帰属いたします。

高配当ETF

「高配当ETF」は「配当利回りが高いETF」の事です。ETF(Exchange Traded Funds)は「上場投資信託」の事です。ETは証券取引所に上場している投資信託のことを指します。

具体的にどのくらい利回りが出るのと疑問を持った方も多いでしょう。下記に簡単な計算式を記載いたします。(配当利回りは1株あたりの株価にしめる年間配当金額割合を指します)

・年間配当金額(1株あたり)÷株価(1株あたり)×100

1株10,000円の銘柄で年間配当が20円であれば「200円÷10,000×100」で2%が配当利回りになります。一般的な高配利回りは3パーセントが目安です。

株式投資

皆様もご存知の通り企業が事業資金を集める方法として「株式」の発行があります。株式を購入した「株主」は発行会社の出資者の一員になります。

株主は企業に出資する対価として、株主総会で議決する権利(議決権)や配当金・株主優待を受ける権利を得る事ができます。

まとめ:20代から資産運用するのはおすすめ!

定年の延長や近年の世界情勢が不安定な現代で新しい幸せの形として「Financial Independence / Retire Early (経済的に自立した早期退職) 」という考え方が流行しています。

FIREの一般的な考え方として「4%ルール」があります。4%ルールとは年間支出の25倍の資産を築くことが出来たら年利4%の運用費で生活費を賄えるという考え方です。

まずはそれぞれの資産運用のメリット、デメリットを理解することからFIREの第1歩につながりますので本記事が初めての投資の参考になると幸いです。

コメント