20代の方であれば、そろそろ自分も将来のために資産運用をしなければならないと感じている方も多いでしょう。

そこで、候補としてあがってくるのが「定期預金」です。定期預金を活用すれば、元本割れのリスクをとることなく、手堅く資産を拡大していけると感じている方も多いのではないでしょうか。

そこで、今回の記事では「20代の方に定期預金をおすすめしない理由」について、おすすめの定期預金の使い方について解説していきます。

20代に定期預金をおすすめしない理由とは?

これから資産形成していこうとしている20代の方であれば、「定期預金」を活用してまずは地道に貯金・運用していこうと考える人も多いでしょう。

しかしながら、20代の方では定期預金に対しての「デメリット」について理解していないことも多いです。そこで、定期預金を活用するデメリットについて解説していきます。

- 金利が低い|0.01%程度

- 資金拘束が厳しい

- ペイオフ制度(保証制度)が1000万円まで

金利が低い|0.01%程度

まずは、基本的に現在の超低金利時代からなる金利の低さがデメリットになります。

定期預金の金利相場はおよそ0.01%。1000万円を預け入れて、1年後の利息が1000円程度です。

資金拘束が厳しい

「定期預金」を活用した場合には、基本的には途中解約ができません。

定期預金は金融機関が提供している商品によって「金利」「預け入れ期間」が異なりますが、満期終了しなければ基本的には引き落としができません。

ペイオフ(保証制度)が1000万円まで

ペイオフ(保証制度)とは、仮に金融機関が破産してしまった場合にも、金融機関に預け入れている現金が手元に戻ってくる保証のことです。

基本的には1つの「金融機関」に1000万円までがペイオフ制度によって現金が保証されています。

20代が定期預金するメリット

20代が定期預金を活用するデメリットについて解説してきましたが、定期預金にはもちろんメリットも存在しています。

そこで、20代が定期預金を活用するメリットについて解説していきます。

- 普通預金より金利が高い|10倍程度

- 元本割れのリスク

普通預金より金利が高い|10倍程度

定期預金で運用すると、普通預金よりも高い金利で銀行にお金を貸し出すことができます。

普通預金の金利相場は0.001%程度ですが、定期預金なら0.01%程度で銀行に貸し出せます。

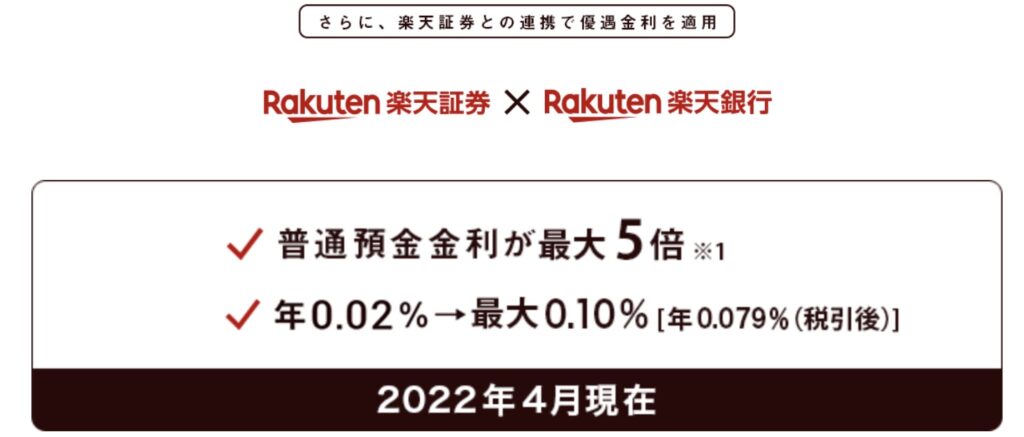

また、最近では大手ネットバンクである、「楽天銀行」の普通預金金利は「0.01%」で預け入れができます。この楽天銀行を活用するのも1つの手です。

出典:楽天銀行 「普通預金」

元本割れのリスクがない|安心できる

定期預金を検討している20代の方であれば、「元本割れのリスクがない」ことをもっとも大切にしているのではないでしょうか。

「定期預金」では元本割れの心配がないため、メンタル的にも安心して資産運用ができるでしょう。

20代なら定期預金はどこがおすすめ?

それでは、20代ならどこの定期預金がおすすめなのかと迷っている20代の方も多いでしょう。しかしながら、「定期預金」では資金拘束力の割に、金利が小さいことがデメリットです。

そこで、おすすめしたいのが「楽天銀行の普通預金口座」です。

楽天銀行|普通預金の金利:0.1%

- 大手ネット銀行!24時間365日近くのコンビニから利用可能

- ATM手数料最大7回まで無料!

- 普通預金口座は最大0.1%(2022年9月時点)!

大手ネット銀行が運営している楽天銀行は普通預金口座が最大0.1%と一般的な普通預金と比較しても超高金利で銀行預け入れが可能です。

条件も楽天証券口座との連携(マネーブリッジ)機能をオンにするだけで、ほとんど手間もありません。

普通預金であるため、入出金もいつでもでき、資金拘束などのデメリットもないです。普通預金か定期預金どちらにするか迷った場合にはぜひ検討してください。

20代におすすめの資産運用の方法

20代の方であれば、定期預金と比較して検討したい資産運用の方法があります。

そこで、20代におすすめの資産運用の方法について解説していきます。

- 株式投資

- 投資信託

- 高配当ETF

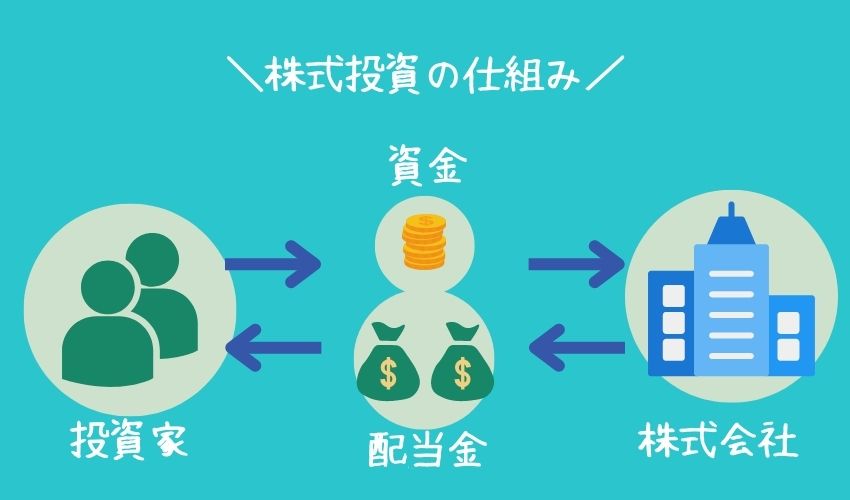

株式投資

株式投資は企業が新しいサービス・商品を開発するために必要な資金を集めるために、「株式」を発行して投資家に販売、購入してくれた投資家に配当金・株主優待で還元するシステムです。

また、「株式」の価格が上昇すれば売却という形でも「売却益」を得られる可能性もある投資方法となっています。

しかしながら、企業の財政状況・景気によっては「減配」「株主優待がなくなる」「株価の下落」などの可能性は十分考えられます。

| メリット | デメリット |

|

|

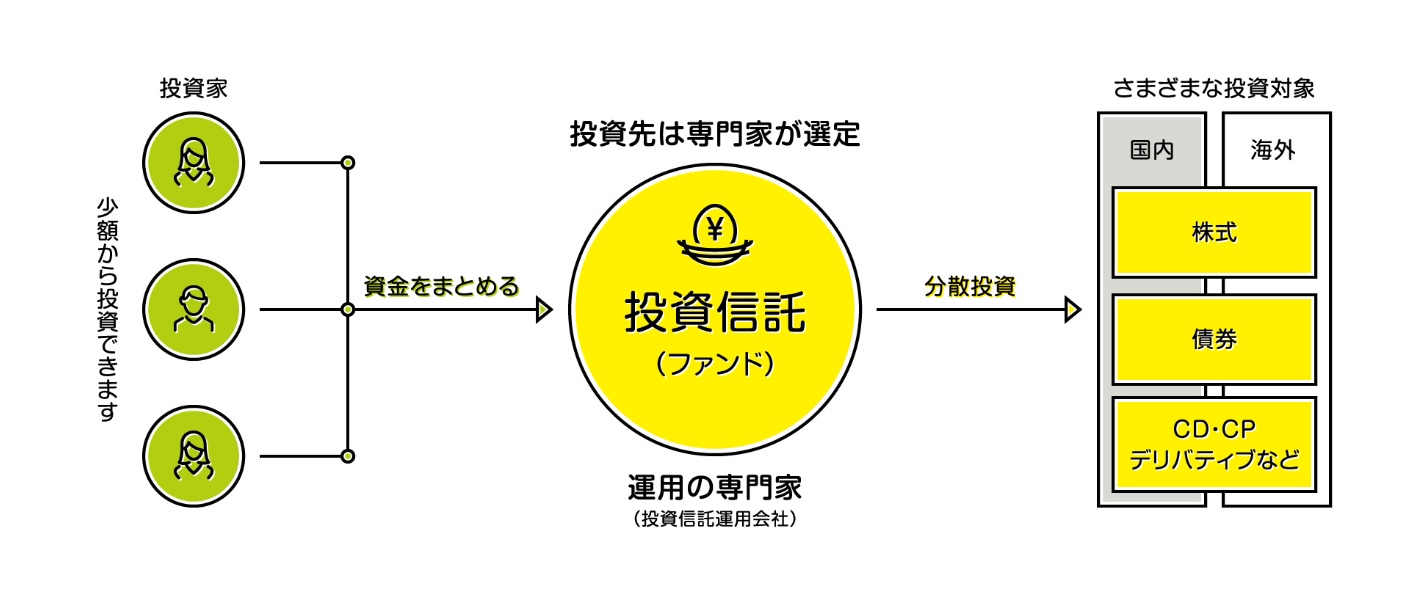

投資信託

投資信託とは、株式投資の運用をプロ(運用会社)に任せて、得られた利益・売却益を狙う投資方法です。

株式投資と異なる点としては、「株式投資」では個別に株式を自分で選定・運用しなければなりませんが、「投資信託」では運用・管理・選定はプロにお任せできるので、気軽に分散投資が可能です。

プロによって勝手に個別の企業へ「分散投資」できる分、リスクを抑えつつ資産形成できますが、株式投資と比較すると「手数料」がかかってきます。

| メリット | デメリット |

|

|

高配当ETF

高配当ETFとは、株式投資の中でも配当金が高く、利回りが安定している上場投資信託のことです。

また、個別株と比較してもさまざまな業界・分野の企業をパッケージにした金融商品に投資できるため、分散投資の効果も大きいです。

| メリット | デメリット |

|

|

20代なら楽天銀行の普通預金も検討しよう

20代であれば、資産形成のために「定期預金」の活用も検討する方も多いでしょう。しかしながら、20代であれば、リスクを取って「投資信託」「高配当ETF」などにチャレンジすることもおすすめです。

20代であるメリットも活かしつつ、他の投資方法にも興味をもって調査してみるといいでしょう。

特に、「楽天銀行」であれば普通預金でも0.1%の金利で預け入れでき、楽天証券口座との連携もスムーズです。「楽天証券」なら投資信託も高配当ETFもさまざまな商品に投資可能です。

コメント