現在は超低金利の時代であり、20代の人でしたら、住宅ローンを借入してマイホームを購入する方も多いでしょう。

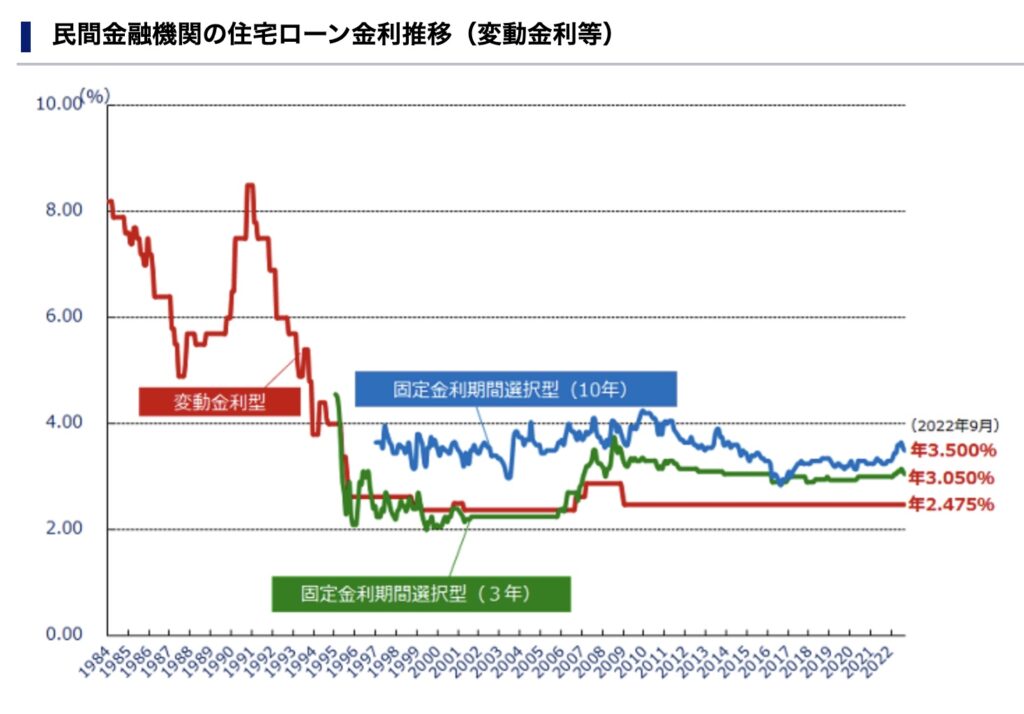

実際に、フラット35を提供している住宅金融支援機構によると、2022年8月時点の変動金利は2.475%となっており、歴史的に見ても超低金利の時代で推移しています。

出典:住宅金融支援機構 「民間金融機関の住宅ローン金利推移(変動金利等)」

しかしながら、住宅を建てるために借入した住宅ローンの利息をすこしでも抑えるために、「繰上げ返済」を検討している方も多いはずです。

そこで、今回の記事では、「繰上げ返済」についてや、20代で繰上げ返済したらダメな理由について解説していきます。

そもそも繰上げ返済とは?

繰上げ返済とは、毎月の返済とは別に、借入額の一部もしくは、全額を返済することで、借入した元本を減らすことができる返済方法です。

例えば住宅ローンを1000万円借りているうちの100万円を先に返したり、もしくは1000万円をまるっと返してしまうということです。

そこで、「繰上げ返済」における2つの種類についても抑えておきましょう。

- 期間短縮型

- 返済額軽減型

期間短縮型

期間短縮型の「繰上げ返済」では、返済期間を短くすることが可能です。月々の返済額を変えずに、繰上げ返済分によって残りの借入期間を短くする方法のことです。

例えば、住宅ローンの借入金額が3000万円だとして、借入期間が35年、金利1%と考えてみましょう。このシチュエーションの場合には、毎年の返済額は101万円程度となってきます。

| 期間短縮型のシミュレーション | |

|---|---|

| 当初借入元金 | 30,000,000 円 |

| 当初借入期間 | 35年 |

| 返済方法 | 元利均等返済 |

| 借入金利 | 1% |

| 繰り上げ金額 | 3,000,000 円 |

| 毎月返済額(毎年返済額) | 84,685円(101万円) |

| 10年後に繰上げ返済すると | 残りの返済期間:21年 4ヶ月 減少する利息額:778,930 円 |

期間短縮型の「繰上げ返済」を利用して、300万円を繰上げ返済を実施、これにより返済期間が3. 5年程度短縮され、それによって、77.8万円も利息を減少できます。

しかしながら、「期間短縮型」の繰上げ返済を利用することで、200万円・300万円の多額の現金を返済に利用してしまうので、毎月の家計のやりくりが苦しくなってしまう可能性も考えられます。

返済額軽減型

返済額軽減型の繰上げ返済では、毎月のローン返済額を落とすことができます。

仮に、借入額は3000万円で返済期間は30年、金利が固定で1.0%、元利均等返済の場合では毎月の返済額は8.5万円程度となります。

| 返済額軽減型のシミュレーション | |

|---|---|

| 当初借入元金 | 30,000,000 円 |

| 当初借入期間 | 35年 |

| 返済方法 | 元利均等返済 |

| 借入金利 | 1% |

| 繰り上げ金額 | 3,000,000 円 |

| 毎月返済額(毎年返済額) | 84,685円(101万円) |

| 10年後に繰上げ返済すると | 毎月返済額:73,346 円 減少する利息額:390,514 円 |

今回のシミュレーションでは、返済開始から10年後に300万円を返済額軽減型で繰り上げ返済に充てたと考えると、繰上げ返済後の毎月の返済額は7.3万円まで減少、利息は39万円の減少しました。

毎月1.2万円程度の返済が減りますが、300万円を繰上げ返済した時の家計の状況が苦しくなるのは「期間短縮型」と同様となります。

住宅ローンの繰上げ返済のメリット

では次に、「20代で繰上げ返済したらダメ」な理由を考えるために、「繰上げ返済のメリット・デメリット」について検討していきましょう。

- 元金部分に対する利息が小さくなる

- 期間短縮型なら利息は小さくなる

- 返済額軽減型なら毎月の返済額・利息も小さくなる

元金部分に対する利息が小さくなる

繰上げ返済を実施することで、借入した元金が一気に減少するので、それに対する利息が減ることが考えられるでしょう。

先ほどのシミュレーションでもどちらの繰上げ返済方法を選択しても、支払うべき利息が減少していることがわかります。

期間短縮型なら利息は小さくなる

期間短縮型を選択したなら、単純に返済期間と利息が小さくなることがメリット。

「返済額軽減型」よりも返済総額を抑えることが可能ですが、毎月の返済額は変わらずに、一括で数百万円を支払う家計の余力も考えて実施しましょう。

返済額軽減型なら毎月の返済額と利息も小さくなる

一方で、「返済額軽減型」で繰上返済をするのであれば、毎月の家計の支出を落としつつ、総返済額も落とすことが可能になります。

現金には余裕がでてきて、住宅ローンの毎月の返済額を落としたい方、固定費を落としたい家計には最適な選択肢といえます。

住宅ローンの繰上げ返済のデメリット

しかしながら、「繰上げ返済」を利用することにはデメリットもあることに気をつけましょう。

- 生活が困難になる可能性あり

- 繰上げ返済の手数料もある

- 住宅ローン控除の節税効果がなくなる可能性あり

生活が困難になる可能性あり

繰上げ返済するということは、家計の余力資金を住宅ローン返済に一気に使ってしまうということですので、その分、家計のやりくりが一時的には厳しくなってしまう可能性が考えられます。

このような突然の大きな出費と繰上げ返済が重なってしまうことがないように、計画的な返済が必要になってきます。

繰上げ返済の手数料もある

繰上げ返済を実施する場合には、借入先の「金融機関」によっては、手数料が発生する可能性も考えられます。

繰上げ返済の手数料は、金融機関によって変わってきますが、大手みずほ銀行によると、窓口での繰上げ返済であれば3万円、インターネットによる手続きなら無料となっています。

住宅ローン控除の節税効果がなくなる可能性あり

住宅ローン控除を利用してマイホームを購入している場合では、「繰上げ返済」によって返済期間が10年以下になってしまうと、節税効果がなくなってしまう可能性があります。

そもそも住宅ローン控除を適用させるためには、返済期間が10年以上に設定されていないといけません。

「期間短縮型」によって住宅ローンの返済をする場合には、住宅ローン控除との兼ね合いもみながら、金融機関と借入期間の確認・税務署との住宅ローン控除の適用条件について確認しておくと安心です。

20代で繰上げ返済してはダメな理由について

「繰上げ返済」のメリット・デメリットについて確認できたところで、「20代で繰上げ返済してはダメな理由」について解説していきます。

- 家計に余裕がない人

- 住宅ローン控除の期間中の人

- 団体信用生命保険を活用したい人

- 他に投資先がある人

家計に余裕がなくなってしまう

20代で繰上げ返済がダメな理由として考えられるのが、「家計に余裕がなくなってしまうため」でしょう。

繰上げ返済後に、大きな出費が想定できる方が繰上げ返済を実施してしまうと、住宅ローン困窮になりかねません。20代・30代ではライフイベントも多数あります。

- 結婚式

- 出産

- 転職

- 引越し

- 介護

- 車の購入

子供の学費・住宅のリフォーム・結婚などが予想される方であれば、家計の余剰資金を住宅ローンの返済にあててしまうと、その後の大きな出費に耐えきれずに、ふたたびローンを組んでしまう可能性もあります。

住宅ローン控除が適用されなくなる可能性も

住宅ローン控除が適用されている方であれば、基本的には住宅ローンの繰上げ返済は向いていません。

20代の方であれば、多くの方が住宅ローン控除を適用してマイホームを作っているため、繰上げ返済によってその節税効果をなくしてしまうのは損でしょう。

そのため、20代・30代の方であれば住宅ローン控除期間中、10年〜13年程度は住宅ローンの繰上げ返済について検討するのは待っておくことがおすすめです。

団体信用生命保険を生命保険がわりに使いたい人

また、20代の方で住宅ローンを組んでいると、団体信用生命保険を適用して、生命保険代わりに利用したいという方も多いのではないでしょうか。

住宅ローンを借入している期間であれば、団体信用生命保険が適用され、借入者が事故や病気によって仕事に復帰できなかった場合には、住宅ローンの借入金が0になることがあります。

資産運用も検討できる人

先ほども解説したとおり、現在の住宅ローン金利は超低金利で推移しています。借入した方のなかには、金利1%を切っている方もいるのではないでしょうか。

20代からはじめる長期的な資産運用であれば、「投資信託」などを活用して年利3%〜7%程度は期待できます。

まとめ|20代では繰上げ返済は待つべき

繰上げ返済は返済総額を減らせたり、毎月の固定費・返済期間の短縮が期待できるメリットがある反面、一時的な家計のやりくりが困難になってしまう可能性も十分考えられます。

繰上げ返済をすることで、「借金」が少なくなるという精神的なメリットもありますが、現在の低金利時代に借入しておくというメリットもあるということを意識しておくのも大切です。

国から用意された節税対策も活用しつつ、住宅ローンの繰上げ返済に代わる「資産運用」の方法についても検討してみるといいでしょう。

コメント