マイホームの購入を検討している方であれば、住宅ローンをどの金融機関で借入すれば良いのかと迷っている方も多いでしょう。

現在であればネットからでも簡単に借入申請が可能な「ネット銀行」を利用して住宅ローンを借入している方も増えています。

実際「オリコン」の住宅ローン総合ランキングでは、2022年10月時点で、1位「auじぶん銀行」、4位「住信SBIネット銀行」と、上位にネット銀行がランクインしています。

そこで、今回の記事では不動産業者が「ネット銀行」をおすすめしない理由について解説していきます。

ネット銀行の住宅ローンとは?

ネット銀行は自宅から簡単に事前審査の申し込みができたり、金利が非常に低いことで、人気が高まりつつある住宅ローン商品です。

「auじぶん銀行」「楽天銀行」「住信SBIネット銀行」などの住宅ローン商品を選択している方も増えています。

また、オリコンランキングでは、「住宅ローン金利 満足度ランキング」においては、一位に「auじぶん銀行:0.289%」、二位「住信SBIネット銀行:0.410%」となっています。

出典:オリコンランキング 「住宅ローン金利 満足度ランキング(2022年10月17日時点)」

住宅金融支援機構「フラット35」によると、民間金融機関の住宅ローン金利推移(変動金利等)については「変動金利型:年2.475%」となっています。

このように比較してみると、ネット銀行の住宅ローン商品は頭1つ抜けて金利が低いこともあり、人気が高まっていることがわかるでしょう。

住宅ローンにおけるネット銀行のメリット

- 圧倒的な金利の低さ

- オンラインから手続きができる

ネット銀行を利用して住宅ローンを借り入れすることのメリットとして考えられるのは、「圧倒的な金利の低さ」と「オンラインから手続きができる」というポイントでしょう。

オリコンランキングにおける。1位「auじぶん銀行:0.289%」、2位「住信SBIネット銀行:0.410%」は、他の銀行よりも頭1つ抜けて、安く、オンラインから手続き可能です。

不動産業者がネット銀行をおすすめしない理由

ネット銀行における住宅ローンは審査は個人でも審査の申し込みがオンラインからできることや、頭1つ抜けたネット銀行の金利の安さが魅力です。

しかしながら、多くの不動産会社はネット銀行を利用した住宅ローンの借入をおすすめしていません。そこで、ネット銀行をおすすめしない理由について解説していきます。

- ネット銀行では相談できる店舗がない

- 審査が実店舗よりも遅い

- 審査が厳しすぎる

- 事務手数料が高い

- ネット審査(事前審査)の信憑性が低い

ネット銀行では相談できる店舗がない

ネット銀行の多くは実際に店舗を持っていないことがあり、住宅ローンを「借入しよう」と思っても、審査手続きのための書類集め・提出まで自分で行わなければなりません。

申請方法はネット銀行各社によって異なってきますが、「申込書」「本人確認書類」「収入がわかる書類」「購入を検討している物件パンフレット」などが必要になります。

- 申込書(ネット銀行各社)

- 本人確認書類

- 収入がわかる書類

- 購入を検討している物件パンフレット・資料

書類に不備等がある場合には、時間が経過してから「再度提出する」ように依頼があったりと、時間も手間もかかることが多いです。

審査が実店舗よりも遅い|事前審査1週間+本審査2〜3週間

また、ネット銀行の住宅ローン審査は結果が出るまでが非常に遅いこともデメリットです。

通常の店舗を構えているような都市銀行・地方銀行であれば、事前審査に1日〜5営業日で結果がわかり、本審査の結果がわかるまで1週間から10日程度あれば承認の結果がわかります。

審査が厳しすぎる

ポイントの3つ目としては、ネット銀行の審査が「厳しすぎる」という点です。

ネット銀行の住宅ローン商品は金利がほかの金融機関と比較しても格段に安い分、ネット銀行側が受けて取れる利益も小さいことが特徴です。

事務手数料が高い

ポイントの3点目としてあげられるのが、「事務手数料」が高いという点です。「都市銀行」「地方銀行」では事務手数料のかわりに「保証料」を取っている金融機関が多くなっています。

住宅ローンにおける「事務手数料」と「保証料」には一括返済した際の取り扱いが変わってくるのがポイントです。

| 事務手数料と保証料の違い | |

|---|---|

| 事務手数料 | 一括返済しても戻ってこない |

| 保証料 | 仮に35年ローンで借入した際に支払いする「保証料」のため、25年目で一括返済した場合には、残りの10年分の「保証料」は控除されて、借入者に戻ってくる場合がある |

つまり、短期間でマイホームを完済したり、売却を検討している方であれば、諸費用を含めた全体の出費はネット銀行を活用するよりも、都市銀行などを活用した場合の方が安くなる可能性もあります。

ネット審査(事前審査)の信憑性も低い

最後のポイントとして、ネット銀行における「ネット審査(事前審査)の信憑性が低い」ということです。

一方で、店舗を構えている「都市銀行」「地方銀行」であれば、対面での事前審査をしっかり実施してくれるため、事前審査に通過できれば本審査も通過できることが多いです。

20代におすすめの住宅ローンの選び方

ネット銀行を利用して住宅ローンを組みたいけども、審査が通りにくかったり、本審査で承認が得られずに計画が狂ってしまったら心配という方も多いでしょう。

そこで、20代におすすめの住宅ローンの選び方についても解説していきます。

- モゲチェックを活用する

- 複数の金融機関を比較する

- 金利の低さで選ぶ

- 団体信用生命保険の手厚さで選ぶ

モゲチェックを活用する

出典:モゲチェック

- 自分に最適な金融機関を複数紹介!

- AIによる事前審査の通過可能性も教えてくれる!

- 住宅ローンのプロに無料でチャット相談も可能!

- 住宅ローン商品について詳しくなくても簡単に比較が可能に

モゲチェック は自分の年収・職種・年齢などから、最適な金融機関を無料で複数紹介してくれる住宅ローン紹介サイトです。

モゲチェックの登録者数も10万人を突破しており、実績もあるサービスとなっています。現在であれば、モゲチェックを活用することでAmazonギフト券ももらえるチャンスです。

実際に活用することで、自分に最適な住宅ローン商品を提案してくれるだけでなく、それぞれの特徴をわかりやすく表示してくれるため、住宅ローンについて調査する手間が省けます。

そのため、住宅ローン選びに時間をかけたくない方にとってもおすすめのサービスです。

出典:モゲチェック「結果画面」

おすすめの住宅ローンをもとに調査を広げて行ったり、無料で住宅ローンのプロにチャット相談もできるのが、魅力のサービスです。

\無料で相談できる/

モゲチェックで最適な住宅ローンを診断する

複数の金融機関を比較する

モゲチェックなどを利用して、「複数の金融機関を比較する」ことが大切です。

今回紹介した、ネット銀行だけでなく、「都市銀行」「地方銀行」も調査の幅を広げて最適な金利の住宅ローン商品を探すことが大切です。

そのためにも、モゲチェック などを活用して、どのような商品があるのか、自分におすすめな金融機関はなにか調べるのがいいでしょう。

金利の低さで選ぶ

ネット銀行は「金利の低さ」が魅力的な住宅ローン商品を提供しています。

しかし、都市銀行もネット銀行ほどではないですが、しっかり複数社比較することで、借入者にとって最適な金利条件で融資してくれる金融機関もあります。

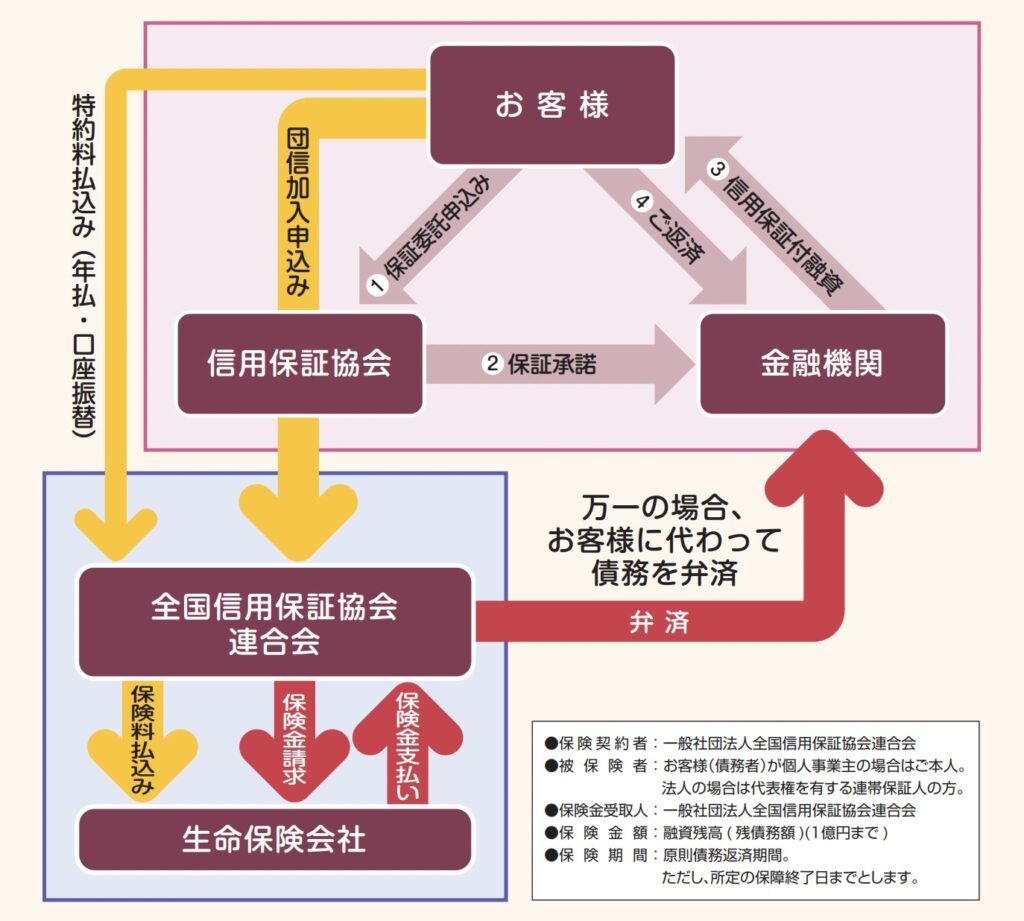

団体信用生命保険の手厚さで選ぶ

また、「団体信用生命保険」の手厚さで選ぶことも大切です。

出典:一般社団法人 全国信用保証協会連合会「団体信用生命保険とは」

借入者が返済不能になってしまっても、残された家族がマイホームに住み続けることができるため、団体信用生命保険の手厚さで選ぶことも大切でしょう。

審査に自信がない方はネット銀行よりも実店舗がおすすめ

不動産業者はネット銀行よりも審査スピードが速い実店舗の金融機関の住宅ローンをおすすめしています。

実際に、「ここしかない」と感じた物件であれば、ネット銀行を利用して住宅ローンを組んでいると、予想以上に時間がかかってしまい、他の人に物件を取られてしまう可能性もあります。

そのため、人気の物件を押さえたいという方や、属性があまり高くない方であれば、ネット銀行よりも「都市銀行」「地方銀行」の方がおすすめな可能性もあります。

自分にとって最適な住宅ローンを探すためにも、「複数の金融機関」を比較することが大切です。

コメント